Dass dieser Prozess die Konjunktur belastet ist selbstverständlich, doch dies bedeutet nicht, dass es zwangsläufig zu einer konjunkturellen Rezession kommen muss. Die Sorge um die Konjunktur darf jedenfalls nicht dazu führen, die strukturellen Anpassungsprozesse aus dem Auge zu verlieren oder gar zu behindern. In diesem Sinne sind wir optimistisch, denn wir erwarten, dass die konjunkturelle und strukturelle Konsolidierung in den USA und Europa auch im kommenden Jahr weitergehen wird und es zu keiner Rezession kommt.

Im Verlauf dieses Jahres ist immer deutlicher geworden, dass es bei den aktuellen Herausforderungen der Weltwirtschaft nicht um die Beseitigung politischer Störungen und eine anschliessende Rückkehr zu bisherigen Verhältnissen gehen kann, sondern dass wir uns mitten in einem Prozess mehrerer gravierender struktureller Neuordnungen befinden. Eine Rückkehr zu «alten» Verhältnissen erscheint wenig wahrscheinlich, weiter so wie bisher hat damit als Strategie ausgedient.

Am offensichtlichsten ist das Ende des US-dominierten globalen Freihandels, Stichwort Globalisierung. Wir beobachten zurzeit die ökonomischen Auswirkungen des Übergangs von einer US-dominierten Welt zu einer multipolaren Weltordnung, in der es zunehmend zu einem politisch motivierten Ringen um die Vorherrschaft in den verschiedensten Bereichen geht. Damit wird die Wirtschaft zu einem Instrument im politisch motivierten Streben nach Hegemonie. Mit anderen Worten, die Zeiten der absoluten Dominanz wirtschaftlicher Überlegungen sind wohl erst einmal vorbei. Das zeigt sich exemplarisch an der Zollpolitik des US-Präsidenten Trump, die vor allem die Eindämmung der chinesischen Interessensphäre zum Ziel hat. Gleichzeitig artikulieren die USA dadurch ihre eigenen Interessen schärfer und zwingen somit die übrige Welt dazu ebenfalls ihre Interessen deutlich zu formulieren.

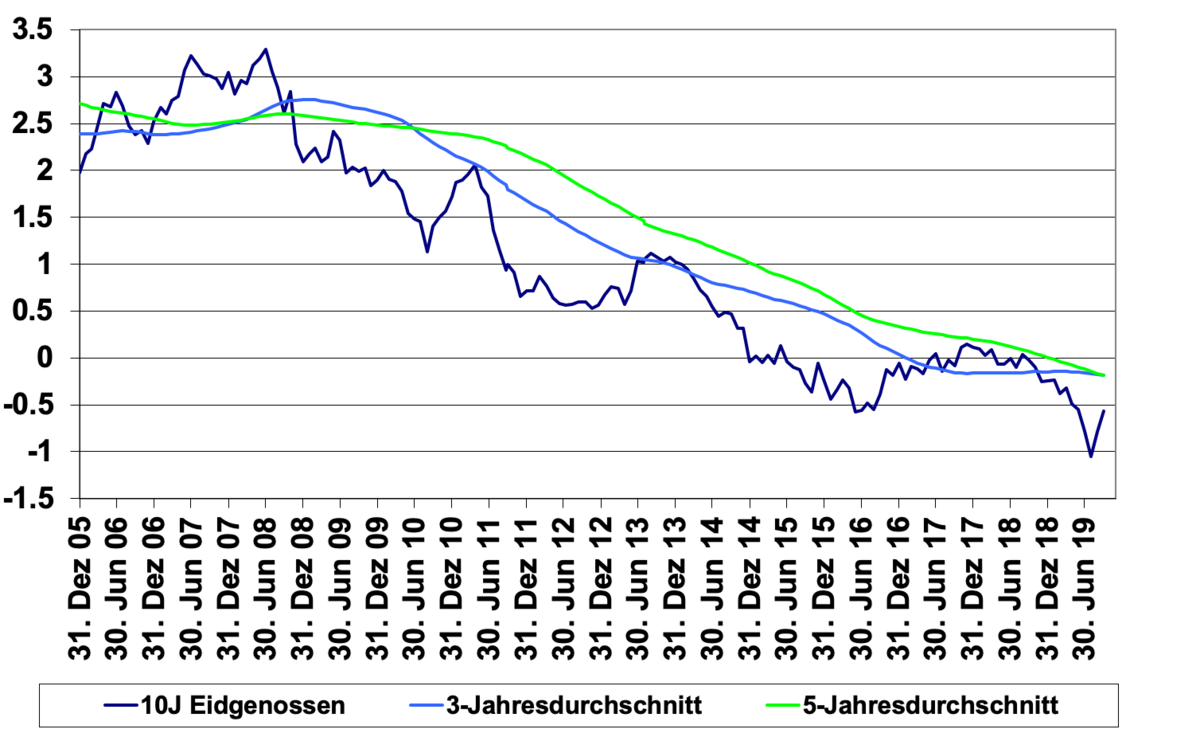

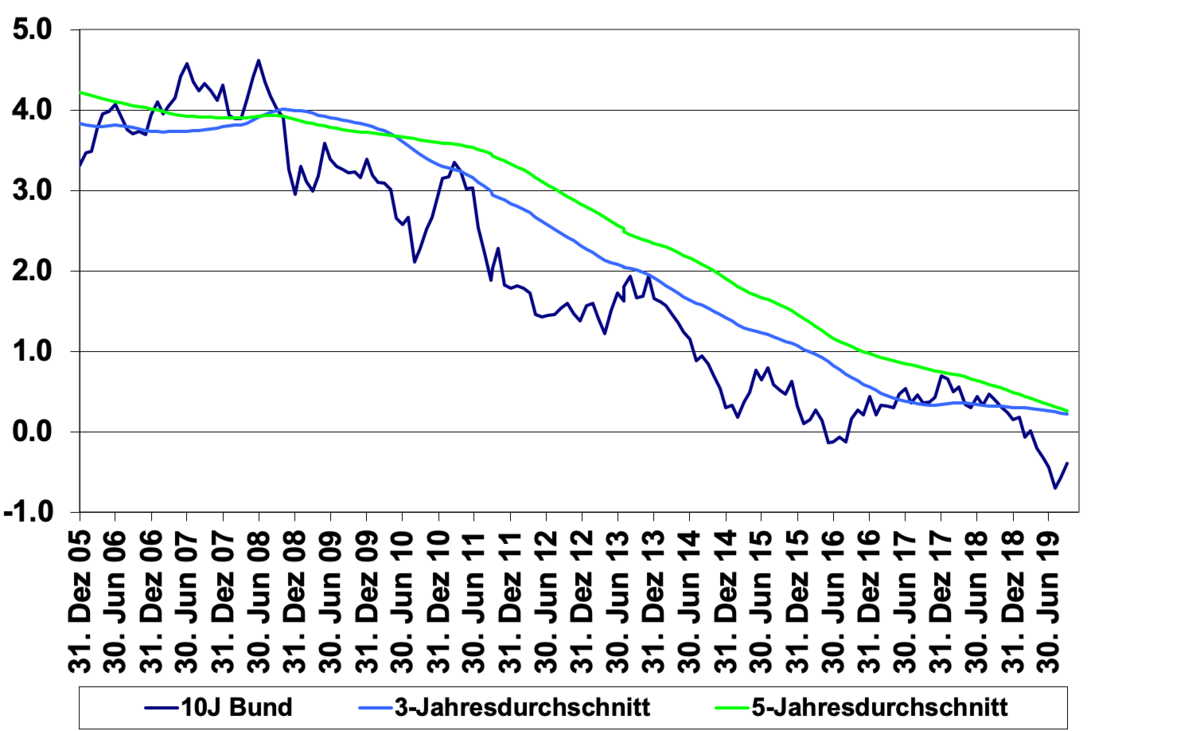

Schweizer und Deutsche Staatsanleihen

Der zweite Bereich, in dem tiefgreifende Umwälzungen im Gange sind, ist die Technik, sowohl in der Energieerzeugung und Energieverwendung als auch im Bereich Digitalisierung/Automation der Produktion von Gütern und Dienstleistungen aller Arten und deren Konsum. Das Potential der neuen Technologie ist dabei omnipotent zu werden. Neben der Freude, dass der technische Fortschritt das Leben sowohl am Arbeitsplatz als auch im privaten Alltag erleichtert, tritt die Sorge, ob wir Menschen diesen Prozess noch bestimmen und kontrollieren. Der technische Fortschritt reduziert die Notwendigkeit menschlicher Arbeit inzwischen so stark, dass damit auch die Arbeit als hauptsächliche Legitimation für die Teilhabe an der gesellschaftlichen Wertschöpfung ernsthaft in Frage gestellt werden muss. Die aktuelle Krise in der deutschen Automobilindustrie ist nur ein Beispiel für die Notwendigkeit des Wandels der angesichts des Technischen Fortschritts notwendig ist.

Drittens fordert all das was unter dem Stichwort Klimawandel zusammengefasst wird, ebenfalls eine tiefgreifende strukturelle Änderung der Produktions- und Lebensbereiche. Vordergründig geht es dabei um CO2-Einsparungen, aber eigentlich geht es um die viel grundlegendere Frage, wieviel Ressourcen und Lebensraum wir Menschen für uns beanspruchen und wieviel wir der übrigen Biosphäre überlassen wollen, überlassen müssen. Dieser Entscheid kann zweifellos nicht vom Markt und der Naturwissenschaft allein getroffen werden, sondern zwingt uns alle zu eindeutig normativen Stellungnahmen, seien wir nun darauf vorbereitet oder nicht. Die aktuelle Diskussion um die Gestaltung der Subventionspolitik in der Landwirtschaft macht dies ganz deutlich.

All das zuvor Gesagte führt viertens zu einen mehr oder weniger grossen Bedeutungsverlust ökonomischer Überlegungen bzw. des Marktes als ultimativen Entscheidungsort. Die ökonomische Effizienz-Dimension hat in der gesellschaftlichen Diskussion ihre Vormachtstellung eingebüsst sobald (macht)politische, ökologische oder normative Argumente zumindest als gleichrangig erachtet werden. Dies bedeutet aber auch, dass der Markt, sprich Kostenminimierung, dabei ist seine ultimative Entscheidungskompetenz zu verlieren und «lediglich» als Instrument für das Erreichen gesellschaftlicher Ziele angesehen werden wird. Unter dieser Perspektive sind gesellschaftlich motivierte Eingriffe in den Marktmechanismus legitim und Preise werden zum Instrument für gesellschaftlich erwünschte Entwicklungen. Eigentlich genau das, was viele Zentralbanken auf dem Geld- und Kapitalmarkt gegenwärtig praktizieren. Die Errichtung kostenminimaler globaler Liefer- und Produktionsketten dürfte damit der Vergangenheit angehören.

Angesichts all dieser Herausforderungen sollten 3% reales Wirtschaftswachstum eher als respektable Leistung denn als Krisensymptom interpretiert werden. In diesem Sinne ist es auch nicht angebracht von einer bevorstehenden Rezession zu reden. Vielmehr erscheint die in den letzten zehn Jahren stattgefundene Gesundung des Arbeitsmarktes die notwendige Unterstützung für den zuvor beschriebenen Anpassungsprozess zu liefern. Die Wirtschaftspolitik könnte und sollte den strukturellen Anpassungsprozess mit infrastrukturellen Investitionen fördern. Die Reaktionsmöglichkeiten der allermeisten Zentralbanken sind jedoch mehr als ausgeschöpft. Angesicht des zunehmenden Widerstandes gegen die ultra-expansive Geldpolitik ist der politische Spielraum für substantielle Interventionen nicht vorhanden.

Gleichzeitig wird die Forderung nach einer expansiveren Fiskalpolitik immer lauter. Selbst der für seine expansive Grundhaltung umstrittene Präsident der Europäischen Zentralbank Mario Draghi fordert die Politik immer lauter auf mehr Geld auszugeben. Unterstützung erhält er auch von internationalen Gremien wie dem Internationalen Währungsfonds IWF.

«Global gesehen ist der Investitionsbedarf im Bereich ökologische Risiken enorm. Und nimmt man eine etwas langfristigere Perspektive an, dann muss der Schutz und die Förderung der Biodiversität als die grosse Herausforderung der Zukunft angesehen werden, der Bedarf an finanziellen Mitteln ist in dieser Hinsicht fast unbeschränkt.»

Mit anderen Worten, wenn die Staaten Geld ausgeben wollen werden sie schon eine Begründung dafür finden. Die beiden ersten Kandidaten, die einen solchen Politikwechsel am ehesten Umsetzen könnte wären Deutschland und die USA. Deutschland bräuchte nur seinen jahrelangen restriktive Budgethaltung lockern. Das aktuelle Niveau der Staatsverschuldung würde einer expansiveren Fiskalpolitik nicht im Wege stehen. Allerdings betont der IWF in seinem letzten Gutachten, das der Effekt einer expansiven Fiskalpolitik in Deutschland ohne international Koordinierung, zumindest innerhalb der EU, einfach ohne Wirkung verpuffen würde. Würden die USA fiskalpolitisch expansiv, vorab im Bereich Infrastruktur, hätte dies einen grossen positiven Einfluss auf die globale Konjunktur. Doch anders als in Deutschland hat die USA nur einen beschränkten finanzpolitischen Spielraum für solch einen wirtschaftspolitischen Schwenk. Vielleicht ist dies ja auch einer der Gründe dafür, warum sich US-Präsident Trump so vehement für tiefere Zinsen ausspricht.

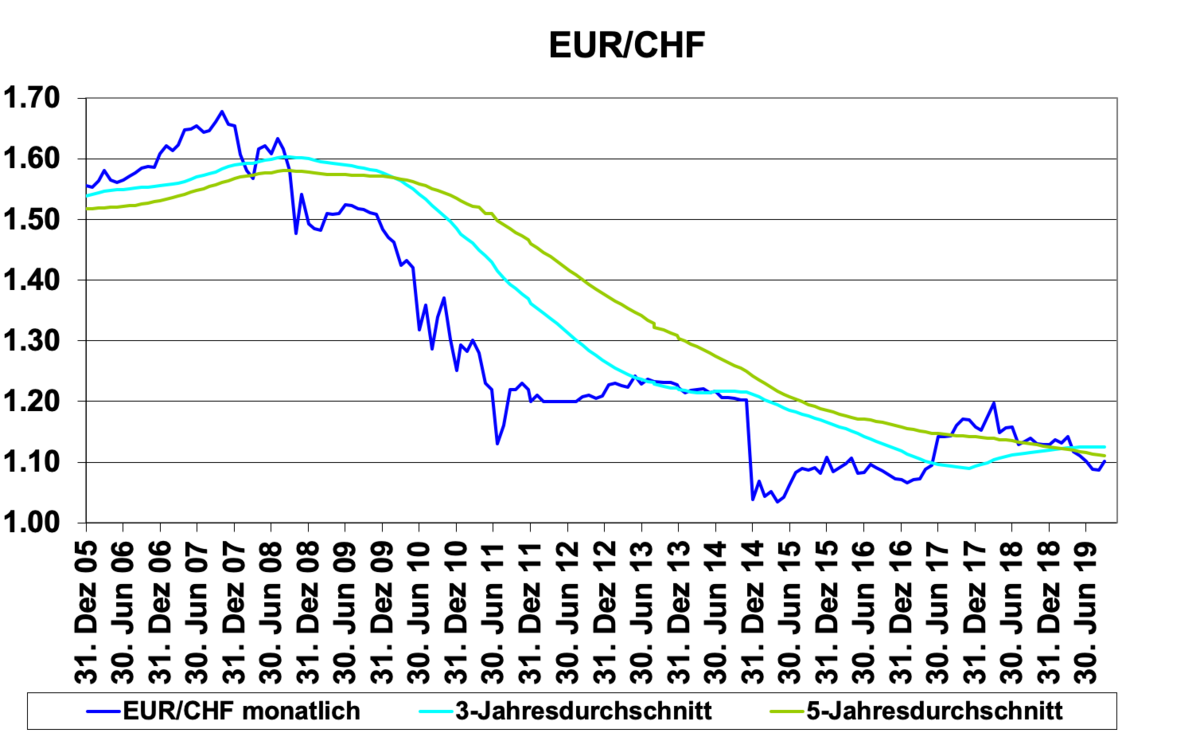

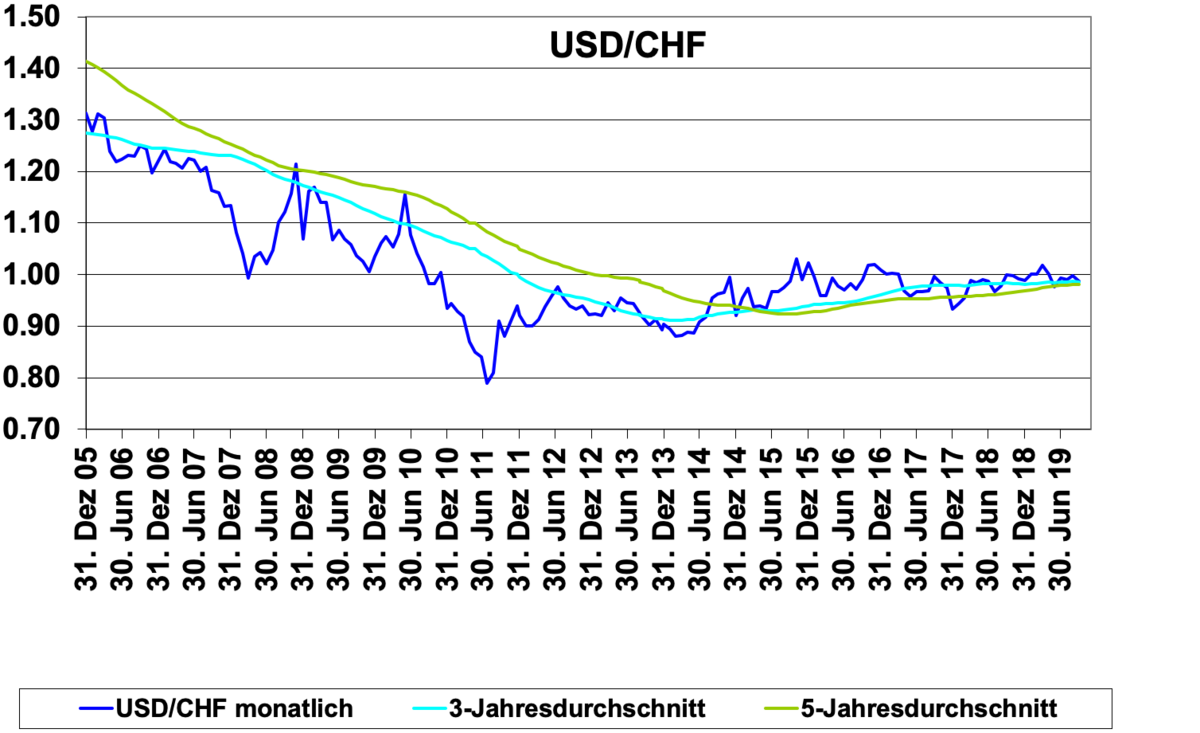

Wechselkurse EUR/CHF und USD/CHF

Joachim Schütz

In mindestens vier Bereichen ist eine tiefgreifende Verschiebung der strukturellen Rahmenbedingungen im Gange, die strukturelle Anpassungen der Wirtschaft verlangen.