Angesichts der wichtigen Rolle, die China im weltweiten Gefüge der Lieferkette einnimmt deutet dies dar auf hin, dass auch die Aktivitäten der vor und nach gelagerten globalen Betriebe angezogen haben.

Ähnliches kann man für Europa feststellen. Sicher ist der Einbruch im Investitionsgüterbereich, der durch die Wirren um den von der britischen Regierung angestrebten Brexit und die Auswirkungen des Dieselgates ausgelöst wurde etwas stärker als erwartet ausgefallen, gleichwohl deuten die Daten am aktuellen Rand sowohl in Deutschland als auch in der Peripherie dar auf hin, dass sich die realen Wachstumsraten im zweiten Halbjahr 2019 wieder beschleunigen werden.

«Insgesamt kann man immer noch festhalten, dass die wirtschaftliche Entwicklung in Europa mit einer Verzögerung von drei bis vier Jahren fast genau dem Muster der US-amerikanischen Erholung folgt.»

Hauptgrund dafür ist wohl die exzellente Performance der deutschen Exportindustrie und der markante Abbau der privaten Verschuldung in den südeuropäischen Ländern der EU. Inzwischen wurde auch bei den non-performing-loans mit rd 3% ein Niveau erreicht, das wieder eine langsame Expansion der Kreditvergabe, und damit eine Beschleunigung der realen Wachstumsrate, erwarten lässt.

Die Bedeutung des gegenwärtigen Zwischenspiels auf internationaler Ebene liegt angesichts der robusten US-Ökonomie weniger in der materiellen Konsolidierung, als in dem Umstand, dass sich die pessimistische Erwartungshaltung am US-Geld und Bondmarkt mit diesen Daten kaum wird aufrechter halten können. Als erster Schritt wird man wieder anfangen, die Abwertungserwartungen für das US-Fed zu relativieren und die gegenwärtige Fed-Position wieder als das zu interpretieren, was das Fed eigentlich gesagt hat, nämlich, dass es erst einmal abwarte. Das hat vorerst zwei Konsequenzen. Zum einen dürfte der drastische Rückgang der Zinsen seit Oktober letzten Jahres wieder korrigiert werden. Dies wird den Druck auf die EZB und die SNB verringern, so dass eine erste Zinsbewegung nach oben in Europa im Verlauf des Jahres endlich Wirklichkeit werden kann. Ob dies nun im letzten Quartal dieses Jahres geschieht oder im ersten Quartal 2020 ist sekundär.

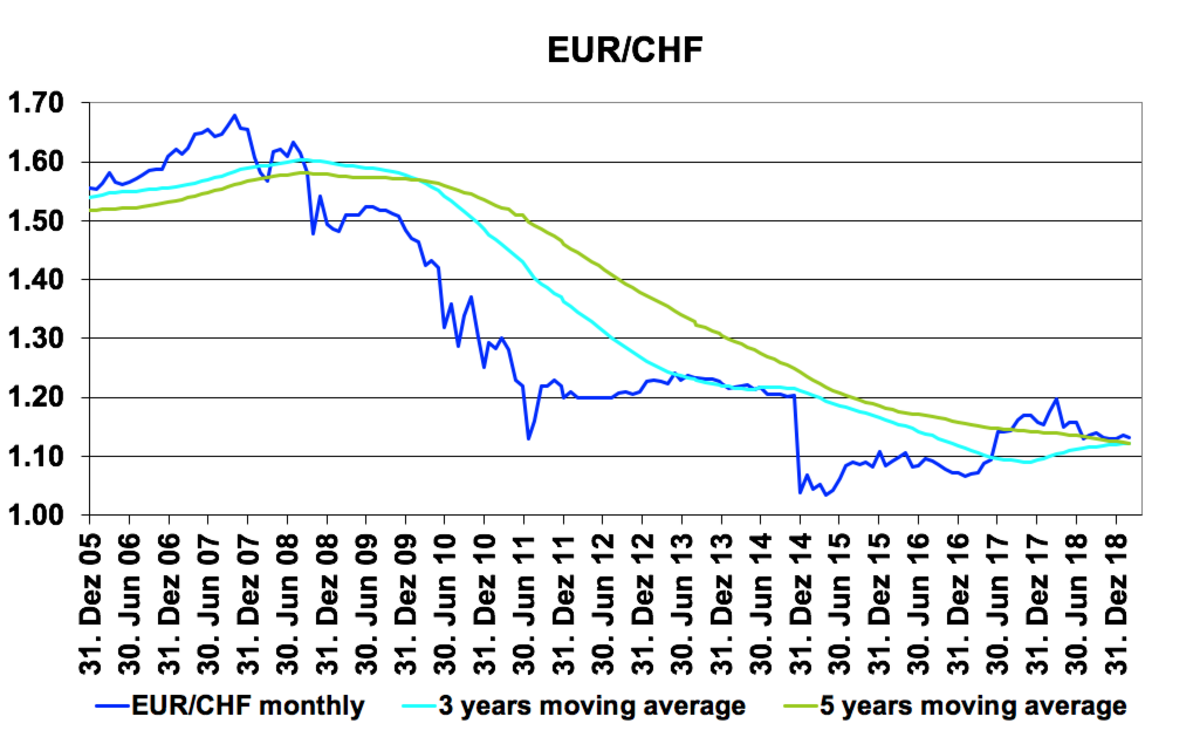

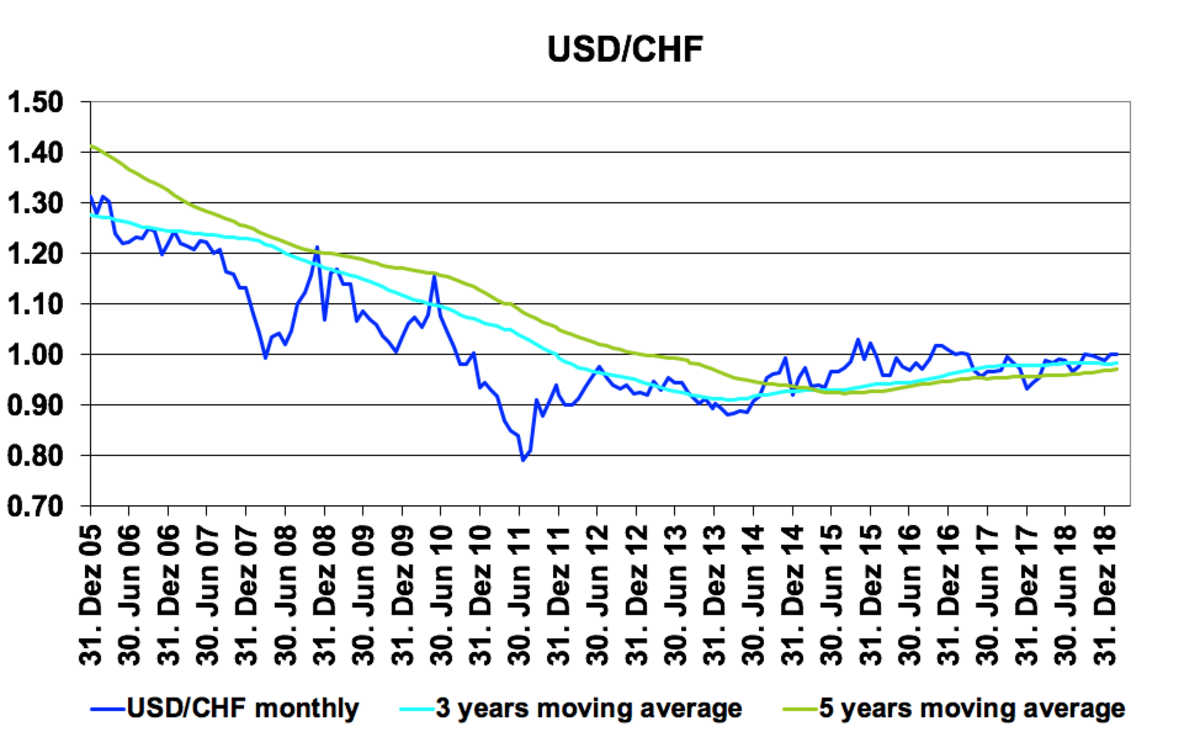

Wechselkurse EUR/CHF und USD/CHF

Ferner dürften die geänderten Erwartungen die Welt wirtschaft wieder stärker synchronisieren. Dies wird sich sicherlich positiv auf die Investitionsgüterindustrie auswirken, insbesondere in Deutschland und damit auch in der Schweiz. Gleichzeitig würde diese positive Tendenz Raum geben für eine Revision der Unterbewertung des EUR und dessen tiefen Zinsen. Für die Schweiz bedeutet dies, dass endlich ein Teil der kurzfristigen safe-haven-flows wieder zurück fliessen könnten, und dies würde gleichzeitig dies auch dem CHF bzw. der SNB ermöglichen, die «Überbewertung» des CHF gegenüber dem EUR zu korrigieren und damit ebenfalls Luft für die Zinsen in Richtung positive Gefilde ermöglichen.

Schweizer Immobilien werden im zuvor beschriebenen Szenario vorerst immer noch sehr gesucht bleiben, da sich der Renditevorteil der Immobilien gegenüber den langfristigen Staatsanleihen nur sehr langsam verringern sollte. Eine grössere Herausforderung wird vorerst der punktuell erhöhte Leerstand darstellen, aber auch dieser Faktor wird angesichts der positiven Entwicklung keine Bedrohung darstellen, es sei denn, die Bautätigkeit würde diesen Faktor völlig ausser Acht lassen. Sicherlich bietet das Szenario zahlreiche Ansatzpunkte für mögliche Risiken, deren geringe Eintrittswahrscheinlichkeiten jedoch insgesamt nicht ausreichen dürften, die zuversichtliche Entwicklung entscheidend zu beeinträchtigen.

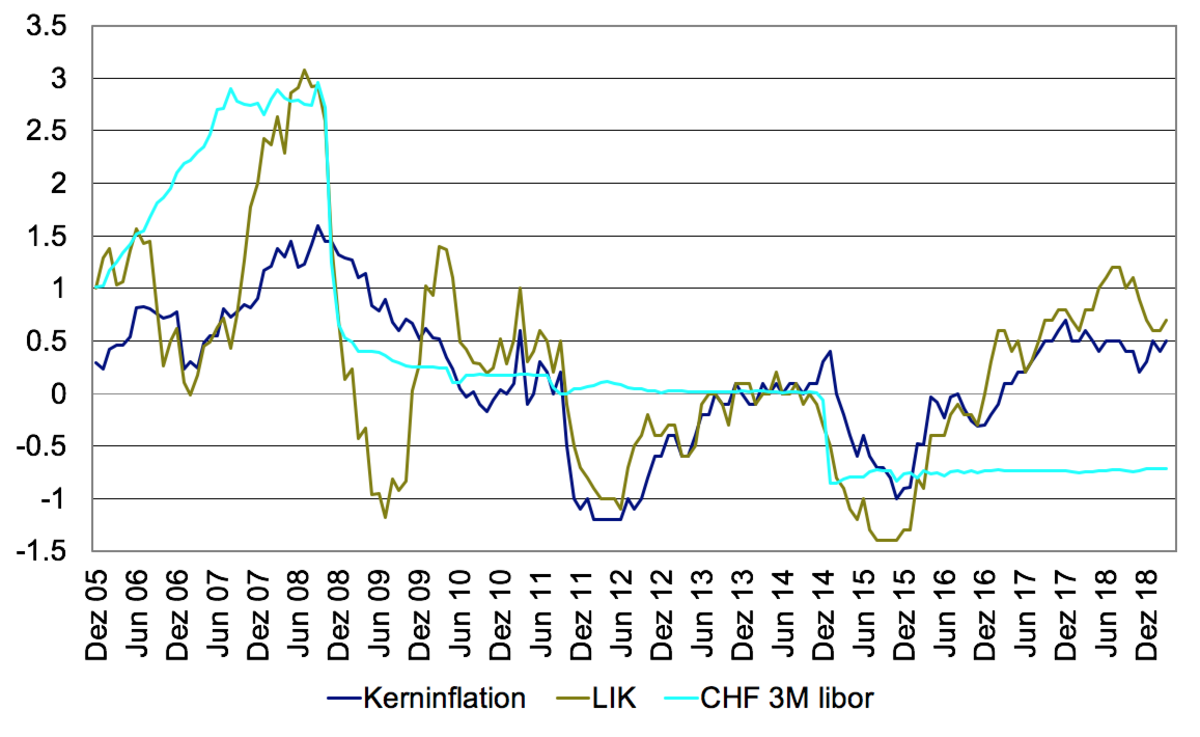

Kerninflation, LIK und CHF 3M Libor

Joachim Schütz, Chief Economist

Langsam aber sicher scheint die Angst vor einer Rezession in den USA wieder geringer zu werden. Neben der ungebrochenen Expansion des US-Arbeitsmarktes, die Arbeitslosenmeldungen erreichten vor kurzem einen 50-Jahres Tiefstand, deuten die jüngsten Daten aus China darauf hin, dass die Industrieaktivitäten in China im ersten Quartal 2019 wieder einen soliden Wert von über 6% p.a. erreicht haben.