China hat die weitaus höheren realen Wachstumsraten als die USA und der wirtschaftliche Erfolg vieler Unternehmen hängt zunehmend von der Fähigkeit ab, technische Normen setzen zu können. Je schneller man wächst und je grösser der Markt ist, umso leichter ist dies möglich. Da China heute das höhere reale Wachstumstempo aufweist als die USA profitiert es vom globalen System freier Märkte letztlich mehr als die USA. Es ist für den Rest der Welt extrem wichtig zu erkennen, dass sich mit der Auseinandersetzung zwischen China und den USA die Interessenlage der USA hinsichtlich der globalen wirtschaftlichen Ordnung diametral gewandelt hat.

«Viele westliche Staaten, die das System freier Märkte mitgetragen haben, müssen sich erst mit der Tatsache arrangieren, dass global freie Märkte heute eher im Interesse von China und nicht mehr im Interesse der USA sind.»

Für stark exportorientierte westliche Staaten, wie die Schweiz oder Deutschland, wird deshalb der jeweilige Binnenmarkt bzw. am Freihandel orientierte Handelsräume, wie der EU-Binnenmarkt, an Bedeutung zunehmen. Gleichzeitig werden die USA von diesen Ländern vermehrt Gefolgschaft einfordern bei aus Sicht der USA notwendigen ökonomischen Sanktionen. So setzt US-Präsident Trump z.B. seine «Alliierten» für seine ökonomischen Ziele unter Druck, sei es in der Auseinandersetzung mit dem Iran, mit Mexiko, bzw. in Sachen Energieversorgung durch Russland (North Stream 2) – oder er benutzt die Zölle um unliebsame europäische Konkurrenz zu beeinträchtigen, Stichwort europäische Automobilindustrie. Auf jeden Fall scheint ein «weiter so wie bisher» nicht mehr angebracht.

Dies bedeutet, dass letztlich die wirtschaftspolitische Strategie der Administration Trump von der Machtperspektive dominiert wird, während die US-Notenbank von der inländischen Konjunkturentwicklung in den USA bestimmt wird. Dies wird deutlich, wenn sich US-Präsident Trump zum Beispiel aktuell für Zinssenkungen ausspricht, da dies den Abwertungsspielraum des chinesischen Renminbis einschränkt, unabhängig davon, ob dies angesichts der binnenwirtschaftlichen Konjunkturentwicklung in den USA sinnvoll ist oder nicht. Dementsprechend hat die US-Notenbank bis vor kurzem eher ausweichend auf die Forderungen nach Zinssenkungen reagiert. Erst nachdem US-Präsident Trump – trotz eines erst vor wenigen Wochen unterzeichneten neuen Nordamerikanischen Freihandelsabkommens – Mexiko mit neuen Zöllen auf deren Exporte in die USA drohte, signalisierte US-Notenbankchef Powell seine Bereitschaft, negative Auswirkungen mit Zinssenkungen abzufedern. Inzwischen hat US-Präsident Trump die angedrohten Zollerhöhungen für Mexiko wieder sistiert, doch es bleibt die Unsicherheit.

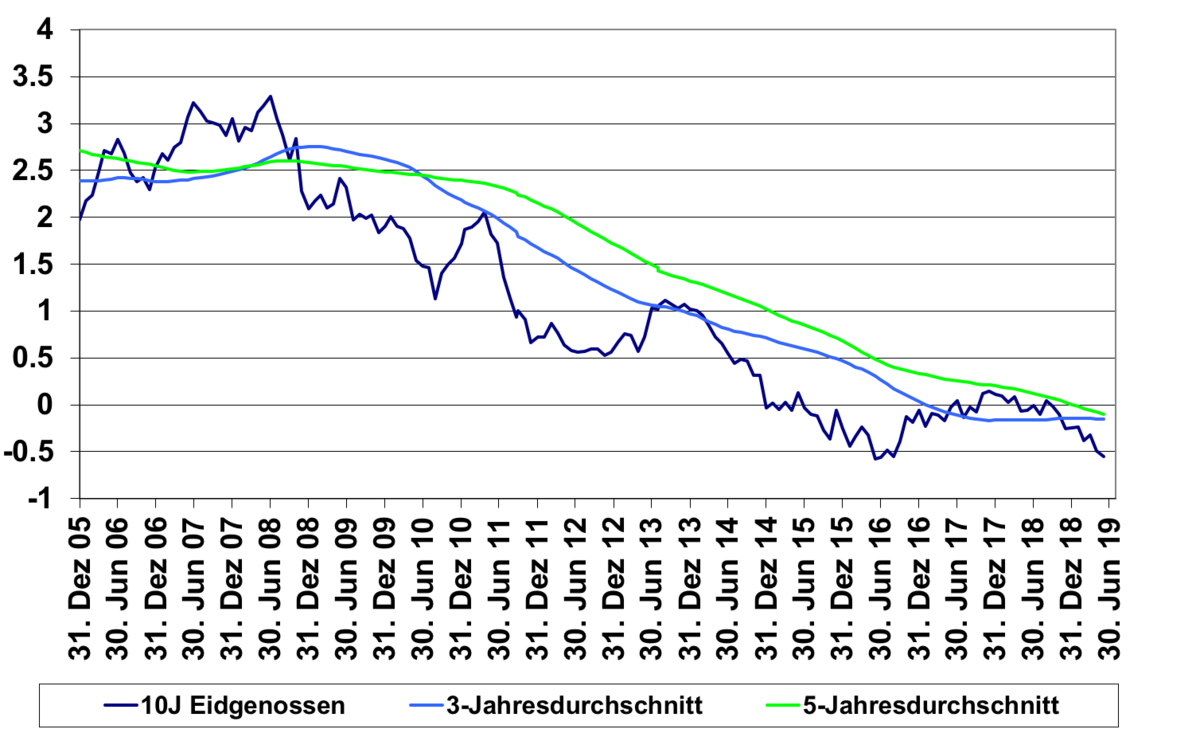

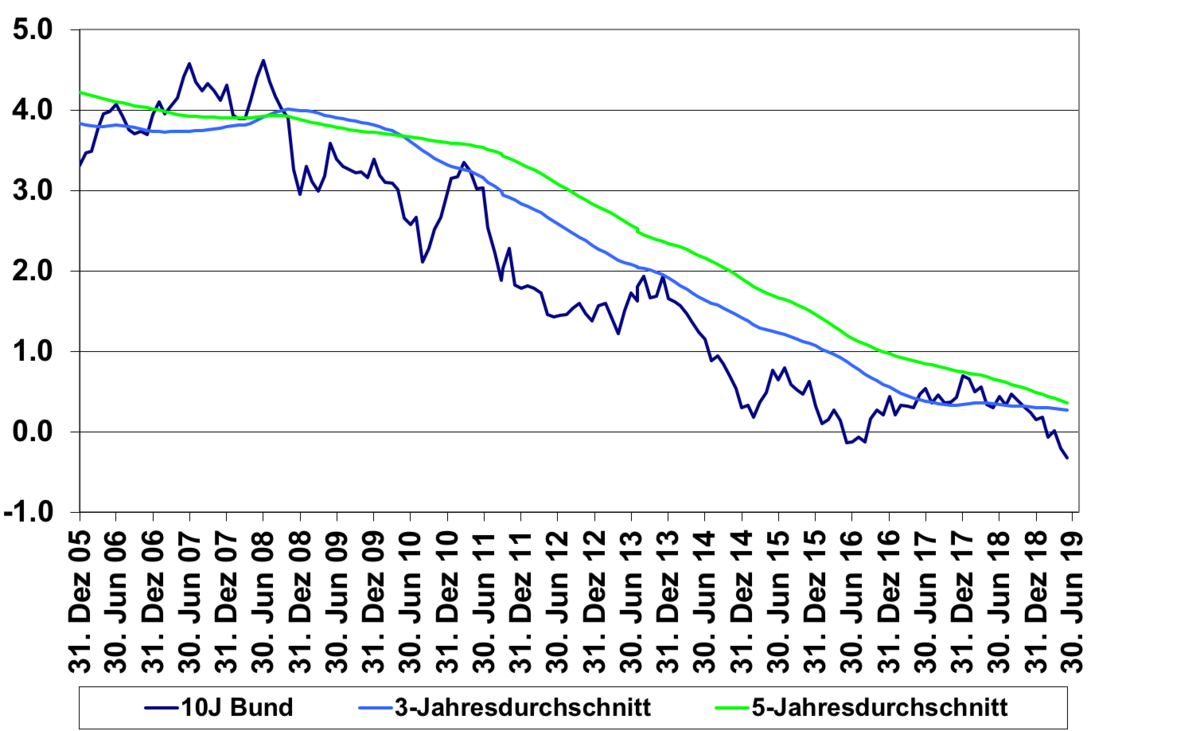

Schweizer und Deutsche Staatsanleihen

Rein ökonomisch gesehen ist eine auf die USA und China bzw. Mexiko «begrenzte» ökonomische Auseinandersetzung zwar ärgerlich, aber nicht gefährlich. Die betroffenen Länder würden stagflationäre Impulse erfahren, diese würden aber teilweise durch Umgehungsgeschäfte in anderen Ländern (Vietnam, EU, Schweiz) kompensiert. Nimmt der Disput hingegen globale Züge an, dann wäre dies ökonomisch gesehen sehr riskant, da ein globaler Handelskrieg die Neuorganisation globaler Handelsketten erzwingen würde, und dies unter grosser politischer Unsicherheit. Ähnlich wie beim noch nicht vollzogenen Brexit würde Investitionen zumindest zurückgestellt, wenn nicht sogar ganz gestrichen. Die Dynamik des Wirtschaftswachstums würde zurückgehen. Geschieht dies in vielen Ländern gleichzeitig, so wäre eine Rezession im aktuellen Kontext wohl kaum zu vermeiden. Daran würden auch mehrere Zinssenkungen in den USA nichts ändern.

«Das wichtigste Argument auf der politischen Ebene, das US-Präsident Trump von einer globalen Eskalation abhalten sollte, ist die Tatsache, dass Ende 2020 Neuwahlen für die US-Präsidentschaft anstehen. Eine Rezession bis dahin würde die Chancen auf seine Wiederwahl drastisch senken.»

Mit anderen Worten, die entscheidende Frage hinsichtlich der konjunkturellen Entwicklung lautet letztlich, wie ernsthaft US-Präsident Trump seine Wiederwahl im November 2020 anstrebt! Falls er dies nicht unbedingt möchte, dann sind die Risiken für einen politisch motivierten globalen Konjunktureinbruch ungleich grösser als bei einer unbedingt angestrebten Wiederwahl. Gehen wir davon aus, dass US-Präsident Trump seine Wiederwahl anstrebt, dann kann er es sich kaum leisten in den nächsten 18 Monaten eine Rezession vom Zaun zu brechen. Präsident Trump kann eines seiner grössten Wahlversprechen, die Schaffung neuer Arbeitsplätze in den USA, nicht ignorieren. Damit unterstellen wir, dass das ökonomische Interesse in der US-Wirtschaft letztlich stark genug sein wird, einen «ökonomischen Amoklauf» zu verhindern, auch wenn der generell harte Kurs gegenüber China in den USA sehr breit abgestützt ist.

In diesem Szenario spricht alles dafür, die bisherige, optimistische Strategie beizubehalten, zumal die konjunkturellen Daten aus den USA und der Eurozone wieder eine Zunahme des Wachstumes nahelegen. Insbesondere der in vielen Ländern erstarkte Private Konsum und eine ungebrochene Bautätigkeit stärken die jeweilige nationale Konjunktur. Selbst der durch den kräftigen Rückgang gezeichnete Exportsektor hat gemäss jüngster Daten einen Boden gefunden. Nach wie vor gilt, dass trotz der ungewöhnlich langen Expansion noch immer keine «harten» ökonomischen Grössen erkennbar sind, die ein Ende des Aufschwungs einleiten müssen. Die Realzinsen sind immer noch negativ und weit entfernt von Werten, die einen Abschwung forcieren würden. Dennoch ist die US-Zinskurve zurzeit teilweise invers. Obwohl dieses Signal keineswegs zwingend ist (siehe das letzte «falsche» Signal 1998), dominiert es die aktuelle Diskussion. Dabei spricht der heutige Kontext, die zuvor erwähnten tiefen Realzinsen und eine ausgesprochen expansive Haltung der Notenbanken dafür, dass es nicht zu einer ökonomisch begründeten Rezession kommen wird und sich die Inversion wieder auflöst. Die Notenbanken suchen nämlich immer noch nach Wegen Preissteigerungen in der gesamten Wirtschaft voranzutreiben. Etwaige Preissteigerungen würden deshalb auf keinen Fall sofort bekämpft. Als neues Ziel würde anstelle jährlicher Inflationsziele ein Durchschnittswert angestrebt. So würde auch eine vorübergehend höhere Inflation möglich.

«Das grösste Risiko in diesem positiven Szenario besteht darin, dass es aufgrund der politischen Drohungen zu einer Art vorauseilendem Investitionsstopp kommen könnte.»

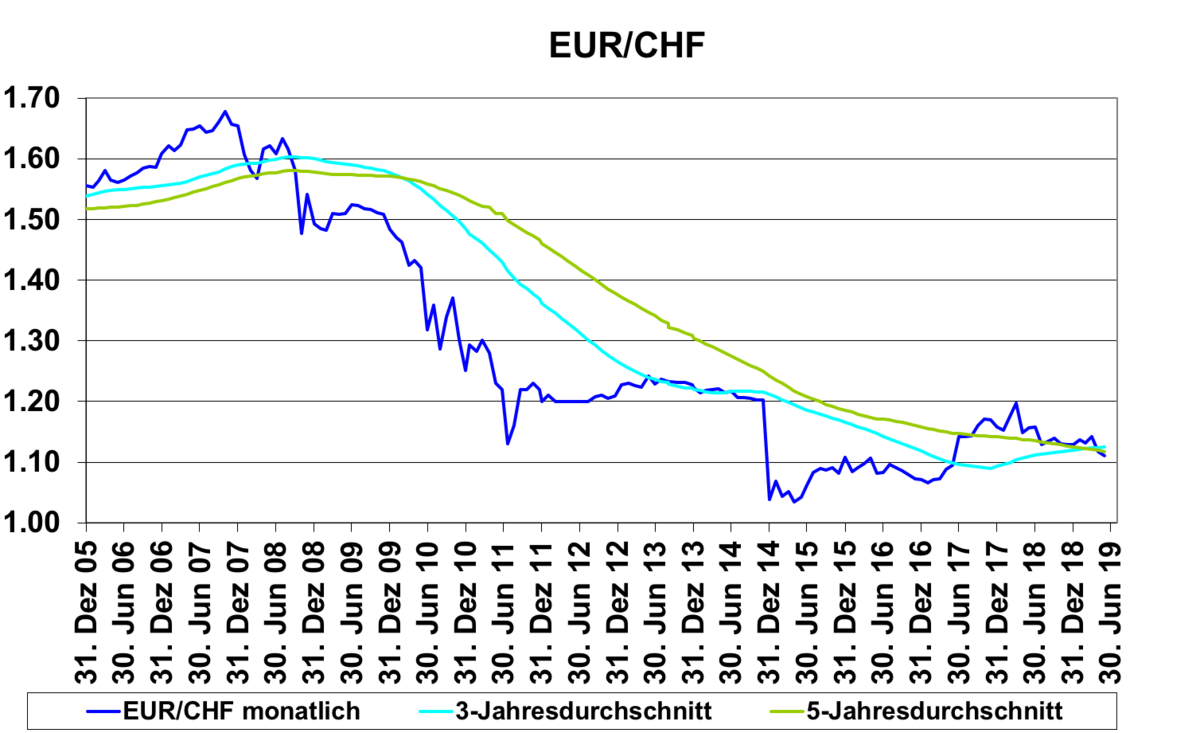

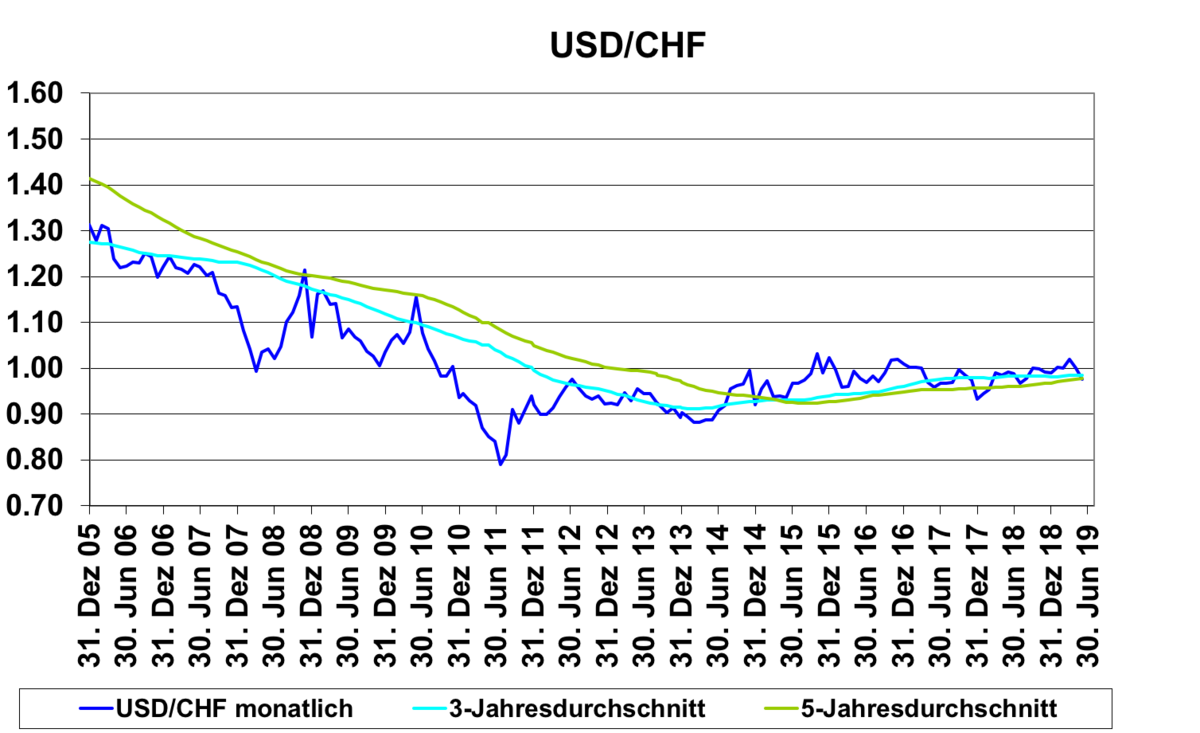

Dies würde, gepaart mit grosser politischer Angst auf Seiten der Konsumenten, durchaus zu rezessiven Tendenzen führen, insbesondere in Deutschland, welches durch die Automobilindustrie und die enge Zusammenarbeit mit Russland bei der Energieversorgung nicht gerade zu den Lieblingen von US-Präsident Trump zählt. Indirekt wäre davon auch die bedeutende Zulieferindustrie in der Schweiz betroffen. Ganz generell wird jede Einschränkung des Handels, sei es erzwungen oder «freiwillig», als negativer Vorbote für fallende Profite der Unternehmen angesehen werden.Auch in diesem «positiven» Szenario muss man sich bewusst sein, dass US-Präsident Trump jederzeit mit politisch motivierten, einseitigen Massnahmen die globale Wirtschaft empfindlich treffen könnte. Dies würde zwar den US-$ kurzfristig stärken, aber mittel- und langfristig wäre das für die USA sehr negativ, da in der vernetzten Welt von heute sich alle eine Lösung ohne die USA überlegen müssten. Europa, insbesondere Deutschland und die Schweiz als stark exportorientierte Volkswirtschaften, wären in so einem Fall deutlich negativ betroffen. Falls auch noch der CHF als safe haven angesehen würde, wäre die Schweizer Exportwirtschaft zusätzlich belastet. Ob die SNB erneut unbeschränkt intervenieren könnte, ist eine offene politische Frage.

Wechselkurse EUR/CHF und USD/CHF

Joachim Schütz

Bei der handelspolitischen Auseinandersetzung zwischen den USA und China geht es nur indirekt um Ökonomie. In Wirklichkeit geht es um das gegenwärtige und zukünftige Machtverhältnis zwischen den beiden Staaten. China ist dabei momentan rein ökonomisch gesehen im Vorteil.