Mit Einbezug der Performanceentwicklung des Vorjahres 2017 weisen beide Segmente jedoch eine Performanceentwicklung aus, die gerade im Fondssegment deutlich unter ihrem langfristigen Niveau der Ausschüttungsrendite von ca. 3% liegt. Die Konsolidierung der Preise hat sich damit in 2018 akzentuiert, wofür wir im Segment der Immobilienfonds zum vierten Quartal das hohe Angebot an Kapitalaufnahmen als wesentlichen Treiber für Kursabgaben identifizieren.

Wie bereits im zweiten Quartalsbrief des Jahres 2018 aufgeführt, sind nun im vierten Quartal, vor allem im mit Liberierungsterminen stark konzentrierten Dezember Kapitalerhöhungen und Erstemissionen im Fondssegment von über 1.5 Milliarden CHF durchgeführt worden.

«Das zusätzliche Angebot hat am Markt zwar das Investorenkapital erhalten, jedoch wurden dafür bestehende Anlagen zu deutlich tieferen Preisen als noch zu Beginn des Quartals abverkauft. So sind die Aufpreise der kotierten Fonds allein im vierten Quartal um durchschnittlich −2.7% gesunken und haben sich seit Jahresbeginn 2017 von ca. 30% auf nunmehr ca. 15% gar halbiert.»

Im ersten Quartal 2018 konnten auch stark steigende Kapitalmarktzinsen als negativer Treiber der Kursbildung für börsennotierte Immobilienanlagen ausgemacht werden. Im weiteren Verlauf des Jahres hat sich dieser Treiber mit einer gewissen Schwankungsbreite seitwärts entwickelt. Im vierten Quartal kommt es dann gar zu einem deutlichen Rückgang der Kapitalmarktzinsen. Damit identifizieren wir die hohe Emissionstätigkeit als wesentlichen Treiber für Kursabgaben im Segment der Immobilienfonds für das vierte Quartal.

Neu sind im vierten Quartal 2018 zwei Versicherungsunternehmen, Baloise und Zürich, in den Markt für Immobilienkollektivanlagen eingetreten, welche zusammen mit einer weiteren Emission von Swiss Life allein Investorengelder von über 1 Milliarde CHF in Anspruch genommen haben. Die zugrundeliegenden Liegenschaften dieser Promotoren stammen alle ausschliesslich aus dem Versicherungsvermögen, welches aufgrund des rückläufigen Lebensversicherungsgeschäfts abgebaut werden kann. Während etablierte Immobilienfonds Neugelder zunehmend in Projektentwicklungen investieren, bieten diese Emissionen der Versicherer von Beginn weg Mieterträge an und dies an Lagen und mit Objektqualitäten, welche am Transaktionsmarkt nur schwer erhältlich sind.

Das bisher von den beiden Grossbanken dominierte Angebot an Kollektivanlagen wird jetzt mit Anbietern aus dem Versicherungssektor erweitert, was letztlich den Wettbewerb und die Vielfalt für Investorengelder steigert.

«Für den Gesamtmarkt der Schweizer indirekten Immobilienanlagen werten wir diesen Eintritt der Versicherer als Fondsanbieter positiv.»

Die starke Konsolidierung der Preise für kotierte Immobilienfonds in 2018 bietet zu Beginn des neuen Jahres nunmehr eine gute Voraussetzung, dass bei sich sonst wenig verändernden Treibern der Nachfrage sich die Preise für kotierte Fonds entsprechend wieder auf ihre Niveaus zu Beginn des ersten Quartals 2018 hin entwickeln könnten. Ein fortgeschrittener Aktienzyklus, steigende Rezessionsängste mit Blick auf eine forsche Leitzinserhöhung der US Notenbank, bis hin zu einem weiter stark steigenden Haushaltdefizit dieses Schuldnerstaates lassen Frankenanlagen, welche eine hoher Visibilität ihrer Ertragsentwicklung bieten, wieder vermehrt Anlagegelder anziehen.

Fundamental erfordern wohl steigende Absorbtionsrisiken in der Entwicklung von Neubauten vermehrte Aufmerksamkeit für Investoren. Etablierte Anlagen mit ausreichend Entwicklungspotentialen im Bestand lassen aber weiter erwarten, dass gegenüber dem Transaktionsmarkt überdurchschnittliche Immobilienrenditen erschlossen werden. Eine steigende Flächennachfrage in den Metropolen und ihren Agglomerationen ist auch für die nächsten Jahre erkennbar. So zählt eine sich auf jährlich etwa 50 Tausend Einwohner konsolidierende Nettozuwanderung und ein jährlicher Geburtenüberschuss von etwa 20 Tausend und ein robustes Haushalteinkommen zu einem starken Treiber zusätzlicher Nachfrage nach Wohnflächen. Die Nachfrage nach zusätzlichen Arbeitsflächen lassen sich aus den Dienstleistungs- wie Produktionssektoren erkennen. So vermögen diverse Promotoren von Immobilienfonds wie Aktiengesellschaften im zweiten Halbjahr Erfolge in der Vermietung verfügbarer Büro und Gewerbeflächen zu verzeichnen. Entsprechend erwarten wir mit Blick auf die bevorstehenden Jahresabschlüsse weitgehend stabile bis steigende Immobilienerträge.

Unser Ausblick 2019 für die Segmente Schweizer Immobilienanlagen, Immobilienfonds wie auch Immobilienaktien, ist so auch positiv. Die aktuellen Bewertungen und mithin die aktuell gebotenen Dividendenrenditen bieten einen Puffer um auch einen möglichen Anstieg der Kapitalmarktzinsen im Verlauf des Jahres zu kompensieren. So bieten Immobilienfonds mit durchschnittlich 2.9% Dividendenrendite gegenüber der Rendite für 10-jährige Staatsanleihen eine historisch hohe Spanne von über 3%. Dabei weisen Fonds mit Fokus auf Immobilien für kommerzielle Nutzungen eine durchschnittliche Dividendenrendite von 3.8% aus, bei nur 6.6% Aufpreis gegenüber ihren Inventarwerten nach latenten Steuern. Gemessen an ihren Inventarwerten vor latenten Steuern, nur fällig bei Verkauf der zugrunde liegenden Liegenschaften, können diese Portfolios derzeit gar ohne Aufpreis zum zugrunde liegenden Marktwert der Immobilien gekauft werden. Investoren erhalten damit zur Zeit eine mit Direktimmobilienanlagen wie auch zu «NAV» basierten Kollektivanlagen vergleichbare Immobilienrendite, bei besserer Handelbarkeit und Transparenz.

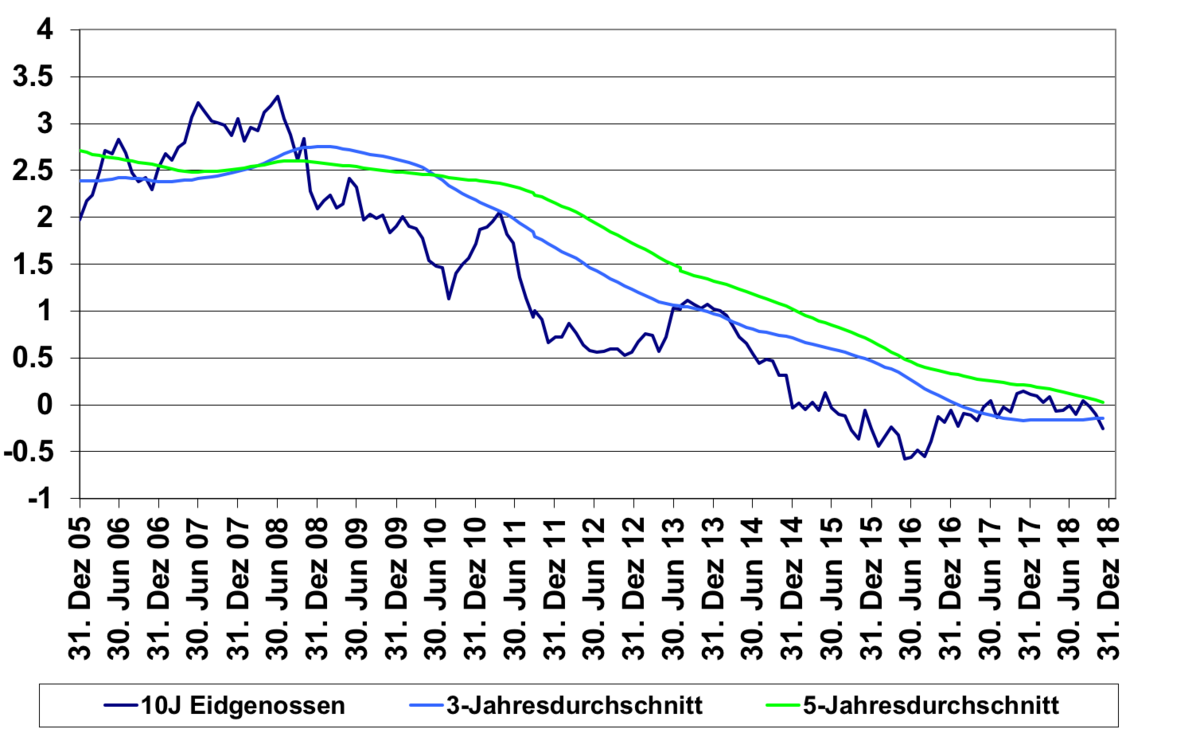

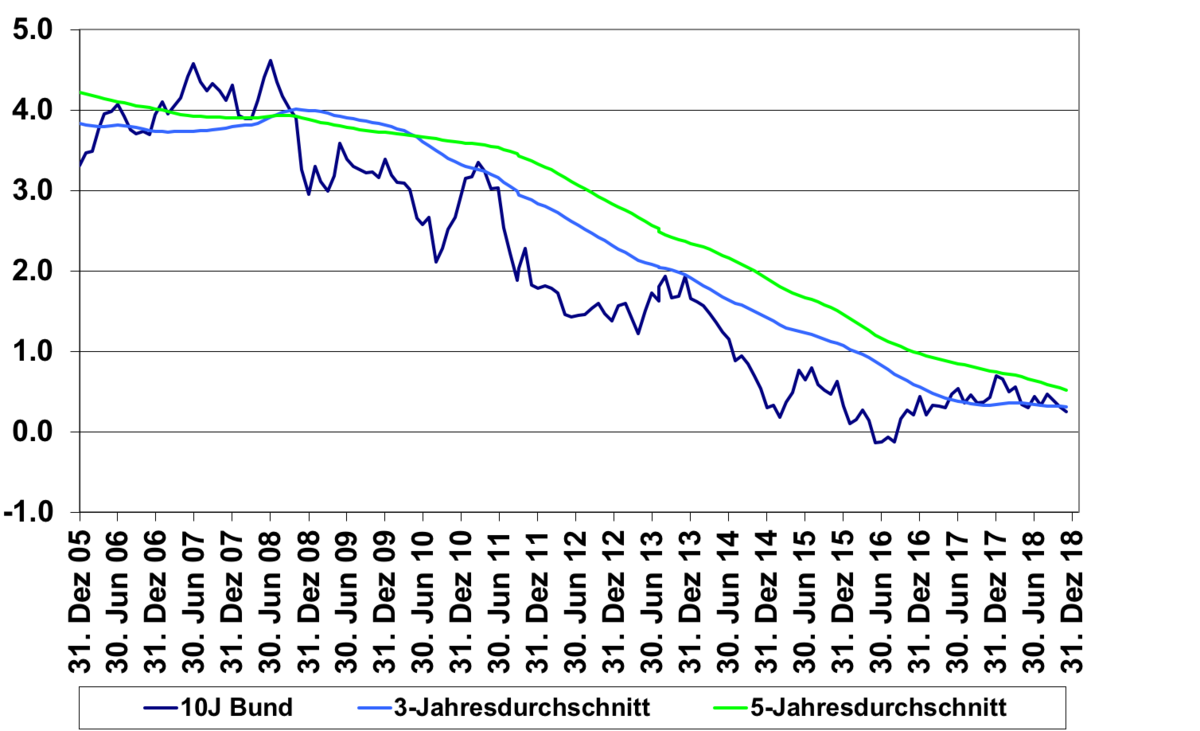

Schweizer und Deutsche Staatsanleihen

Die Nachfrage nach ertragsstarken Anlagen in Schweizer Franken dürfte sich in den nächsten Monaten gar verstärken. Unsicherheiten in Verbindung mit dem Ausstieg Englands aus der EU und damit Unsicherheiten zur Stärke des Britischen Pfunds als Anlagewährung, der Handelskrieg zwischen den USA und China und damit namentlich die Unsicherheit des Wachstums für China und mit ihr verbundene Schwellenländer werden die Nachfrage nach Schweizer Franken Anlagen weiter hoch halten.

Eine «Normalisierung» der Schweizer Geldpolitik wird sich damit weiter verzögern. Der Transaktionsmarkt für Schweizer Direktimmobilienanlagen wird gemessen an den Transaktionsrenditen weiter teuer bleiben. Damit erwarten wir für Emissionen im Segment der indirekten Immobilienanlagen weitgehend eine Beschränkung auf bestehende Vehikel, welche mit weiterer Mittelaufnahme vorzugsweise im Bestand investieren und nur selektiv am Transaktionsmarkt weitere Objekte einkaufen. Über die Ausschüttungsrendite hinaus werden eine Normalisierung der Preisstellungen, so mit Blick auf die Zinsspanne zu Bundesanleihen, und ein weiteres Wachstum der Inventarwerte die Performance für 2019 positiv tragen. Dabei erwarten wir, dass das Wachstum der Inventarwerte massgeblich durch operative Erfolge geprägt sein wird, so bei Abbau von Leerständen und weiteren Erfolgen zur Steigerung des Nettoertrages. Gegenüber den Vorjahren erwarten wir jedoch nur moderate Beiträge aus marktbedingten Aufwertungen. Grosse Aufwertungsreserven erkennen wir hier noch bei etablierten Anlagen, sowohl im Segment Wohnen wie auch im Segment Kommerzimmobilien. Hier identifizieren wir gemessen an den aktuellen Bewertungen besonders attraktive Opportunitäten für Anleger.

Nicolas Di Maggio, Head Asset Management indirect

Johannes Schwab, Portfolio Manager

Ruedi Göldi, Portfolio Manager

Mit einer negativer Performance von −1% für kotierte Immobilienfonds und −2.1% für kotierte Immobilienaktien weisen beide Segmente im letzten Quartal 2018 erneut eine negative Wertentwicklung aus. Für das Gesamtjahr weisen damit beide Segmente nach einem positiven Halbjahr negative Performancewerte aus, −5.3% für Immobilienfonds und −2.1%

für Immobilienaktien, so gemessen an ihren jeweiligen Börsenindices SXI Real Estate Broad.