Markt

Gemessen am 2-Jahresdurchschnitt folgt die Kapitalmarktperformance in etwa der inneren Wertentwicklung der Immobilienfonds. Die Kapitalmarktperformance der Immobilienaktien übertrifft deren innere Wertentwicklung mit ca. +4% annualisiert deutlich. So gesehen sind Immobilienaktien nicht mehr günstig. Das geo-politische Umfeld als auch Kotierung und Kapitalaufnahmen im Segment der Immobilienfonds waren auch im dritten Quartal die stärksten Treiber. Leitzinssenkungen und geo-politischen Spannungen führten zu einer anhaltend starken Nachfrage nach «Save Haven» Franken Anlagen und nochmals stark sinkenden negativen Kapitalmarktzinsen. Ein grosser, liquider und mit einem hohen Anteil von Auslandinvestoren gehaltener Titel wie PSP Swiss Property profitierte von dieser verstärkten Nachfrage in besonderem Masse. So stieg deren Preis im dritten Quartal um weitere +11.0%. Seit Jahresbeginn resultiert für PSP zusammen mit der Ausschüttung eine Performance von +35.3%.

Im Segment der Immobilienfonds waren es die Kotierung und damit auch die Indexaufnahme des Swiss Life REF Swiss Properties zum Ende des zweiten Quartals (Juni) und des Sarasin Good Buildings Fonds zum Ende des dritten Quartals (September) mit insgesamt über CHF 1.4 Mrd., oder ca. 3% der Marktkapitalisierung des Index, als auch Kapitalerhöhungen von nicht kotierten und kotierten Fonds über CHF 430 Mio., welche die Nachfrage nach bestehenden kotierten Immobilienfonds drückten. Mit Blick auf das vierte Quartal, für welches weitere Kapitalerhöhungen und Lancierungen von etwa CHF 1 Mrd. allein bei Fonds erwartet werden, fiel die Zusatznachfrage nach bestehenden kotierten Immobilienfonds vorerst verhalten aus. Investoren betrachten das Segment der Wohnimmobilienfonds zunehmend differenzierter und dementsprechend kritischer, was sich auf in den Bewertungen niederschlägt.

«So führt die Wohnungsüberproduktion an vielen peripheren Lagen bis hin zu Agglomerationen von Regional- und Grosszentren zu steigendem Absorbtionsleerstand und Mietnachlässen bei Neubauten. Für Bestandesimmobilien wird eine weitere Senkung des Referenzzinssatzes mit Blick auf 2020 immer wahrscheinlicher.»

Positive Treiber der Mietentwicklung für Wohnimmobilienportfolios bleibt bei vergleichsweise tiefen Bestandesmieten die Mietsteigerung bei Mieterwechsel (positive Reversion), z.B. bei Liegenschaften in Grosszentren, welche weiterhin tiefe Leerstände ausweisen. Wohnimmobilienfonds mit dieser Ausrichtung sind am besten für Ertragssteigerungen positioniert, ohne dafür grosse Investitionen in ihren Bestand leisten zu müssen. In den kommerziellen Segmenten führt die Erholung am Arbeitsmarkt bei nur verhaltenem Zugang an neuen Büroflächen mittlerweile zu einer Reduktion der Leerstände. In Grosszentren wie Zürich dürfte diese Entwicklung bereits in naher Zukunft gar zu steigenden Abschlussmieten führen. Von dieser Perspektive profitieren wohl die darauf fokussierten Immobiliengesellschaften wie PSP und SPS. Bei Immobilienfonds sind es die auf Geschäftsliegenschaften ausgerichteten Portfolios an weitgehend zentralen Lagen wie jenes von Swiss Life oder von Schroders ImmoPlus gehalten, welche von dieser Entwicklung vermehrt profitieren dürften.

Im Segment des Einzelhandels führt der anhaltende Trend zum online Handel ausserhalb der Grundversorgung, so bei Kleidern, zu stagnierenden bzw. sinkenden Umsätzen für den stationären Handel. Bei so verschlechterten Perspektiven zum Mietertrag fordern die Anleger höhere Risikoprämien; im direkten Markt führt dies zu sinkenden Transaktionspreisen dieser Liegenschaften, im indirekten Markt zeigt sich eine entsprechend verhaltene Nachfrage bei Fonds mit Fokus auf Einzelhandelsliegenschaften, selbst wenn diese massgeblich in der Grundversorgung positioniert sind (SF Retail Properties Fund).

In Anbetracht unserer Erwartung der Kurskonsolidierung bei Immobilienfonds wie auch unsere Beurteilung sehr hoher Bewertungen bei Immobilienaktien haben wir im dritten Quartal mit dem Verkauf ausgewählter Immobilienfonds und hoch bewerteter Immobilienaktien die Cashquote erhöht. Diese soll mit Blick auf eine fortgesetzte Konsolidierung bei den Immobilienfonds im vierten Quartal gezielt in ertragsstarke Immobilienfonds investiert werden. Mit Blick auf die Nachrichten der einzelnen Anlagen und so auch die Halbjahresabschlüsse hat im Aktiensegment HIAG den grössten Verlust im Quartal erzielt (−3.4%). So führt der Konkurs des drittgrössten Mieters zusammenmit der Einstellung des Geschäftsfeldes HIAG Data zu hohen Buchverlusten aber auch zu Ertragsausfällen in den nächsten Jahren. Wir haben die letzte starke Kurssteigerung im Mai 2019 zur vollständigen Desinvestition dieser Position genutzt.

Ausblick

Im vierten Quartal erwarten wir Kapitalerhöhungen und Lancierungen bei Immobilienfonds in Höhe von etwa CHF 1 Mrd., Kapitalaufnahmen bei Immobilienstiftungen von etwa CHF 800 Mio. sowie Kotierungen von Fonds und Aktien an der Schweizer Hauptbörse SIX in Höhe von ca. CHF 570 Mio. Dementsprechend erwarten wir starke Umschichtungen passiver Investoren zulasten bestehender kotierter Immobilienfonds. Wir werden kurzfristige Kaufgelegenheiten aktiv nutzen.

Sonderthema

Integration von ESG-Kriterien (Environment, Social and Governance) in unseren Anlageprozess

Die veröffentlichte Berichterstattung zu ESG-Kriterien ist im Anlagesegment Immobilien Schweiz Indirekt uneinheitlich und unvollständig. Diese Feststellung hat uns dazu bewogen, ein ESG-Konzept zu entwickeln. Seit Mitte 2019 führen wir mit einem selber entwickelten ESG-Fragebogen eine Vielzahl von Interviews durch. Mit unserem ESG-Fragebogen setzen wir als «first mover» im Anlagesegment Immobilien Schweiz Indirekt einen wichtigen Impuls. Wir erfassen die ESG-Fortschritte dank der persönlichen Gespräche im Detail und auch bei Marktteilnehmern, die zu diesem Thema keine Aktivitäten publizieren. Bei diesen Management Gesprächen erfahren wir detailliert, wie die einzelnen Fonds, Gesellschaften und Stiftungen mit ESG-Kriterien umgehen und wo die Schwerpunkte der Aktivitäten liegen. Wir beabsichtigen diese Interviews regelmässig durchzuführen um Fortschritte dokumentieren zu können. Wir sind überzeugt, dass wir mit diesem Vorgehen ESG-Aktivitäten besser vergleichen und die Fortschritte der beurteilten Fonds, Gesellschaften und Stiftungen besser werden beurteilen können.

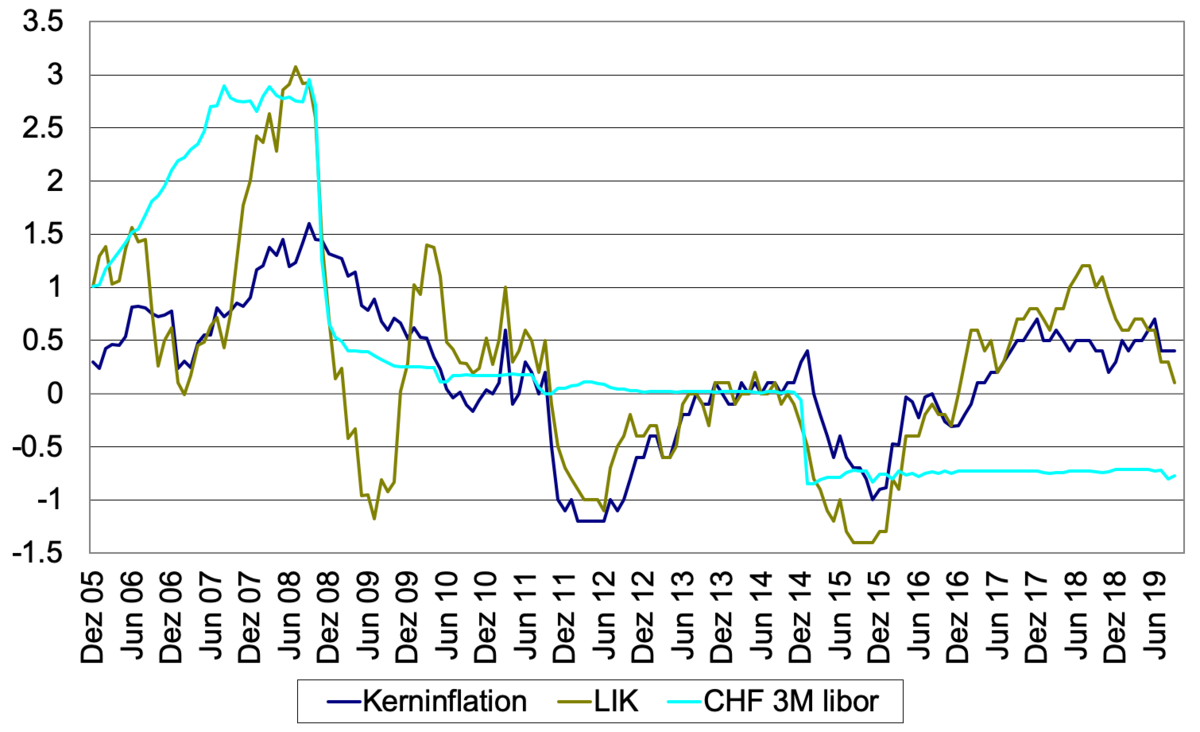

Kerninflation, LIK und CHF 3M Libor

Nicolas Di Maggio

Johannes Schwab

Ruedi Göldi

Im dritten Quartal hat der Markt für Immobilienaktien gemessen am REAL-Index mit einer Performance von +11.5% nochmals deutlich zugelegt. Seit Jahresbeginn resultiert eine historisch hohe Performance von +27%. Demgegenüber konsolidiert im dritten Quartal die Wertentwicklung bei den Immobilienfonds, der SWIIT-Index, bei +1.0% nach einem aussergewöhnlichen ersten Halbjahr von +13.9%.