Nicolas Di Maggio

CEO

Swiss Finance & Property SA

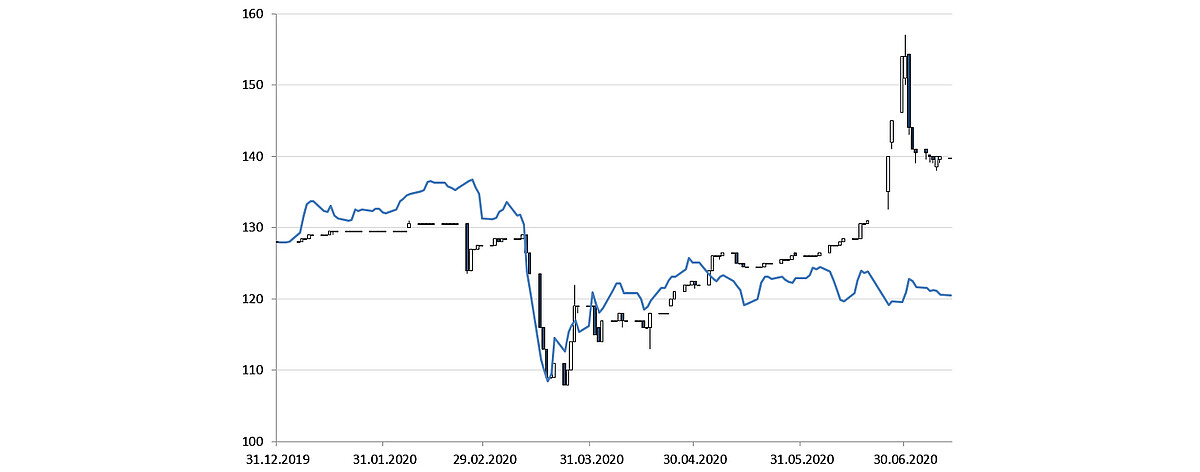

Au cours du premier semestre, les événements qui ont eu des répercussions sur les cours en bourse ne proviennent pas seulement de l’économie réelle, comme l’impact de la pandémie mondiale, mais également des événements sur le marché des capitaux, comme la cotation d’un fonds immobilier et son inclusion dans l’indice des fonds immobiliers suisses.

Une fois de plus, la cotation a respecté tous les schémas d’évolution des prix du fonds immobilier concerné et des titres existants dans l’indice. Rappelons également que les distorsions de prix de ces dernières années, ont incité la Bourse suisse à adapter ses règles d’admission en conséquence. Ainsi, après la dernière révision des règles de l’indice, l’entrée d’un nouveau titre ne se fait plus sur un jour, mais progressivement sur trois jours de négoce.

Cependant, quatre ans après cette révision, nous sommes à nouveau confrontés à une situation similaire. Nous attribuons ce nouvel accroissement du déséquilibre des prix, à la nouvelle augmentation de la part des investisseurs passifs au cours des dernières années. Ces derniers répliquent les indices de référence avec un seul objectif en matière d’ajustement des indices : avoir ajusté les pondérations des titres dans leurs portefeuilles à la clôture des marchés sans être sensibles aux prix payés.

L’éventuelle cotation d’un fonds immobilier et son inclusion dans l’indice de référence le rend plus attractif et permet notamment aux investisseurs actifs de se positionner et ainsi arbitrager les investisseurs passifs.

L’annonce, le 29 mai 2020, que la cotation aurait encore lieu au cours du premier semestre a entraîné une augmentation significative de la demande pour ce fonds non coté par rapport aux titres de l’indice des fonds cotés représentés par la ligne bleue dans le graphique ci-dessous.

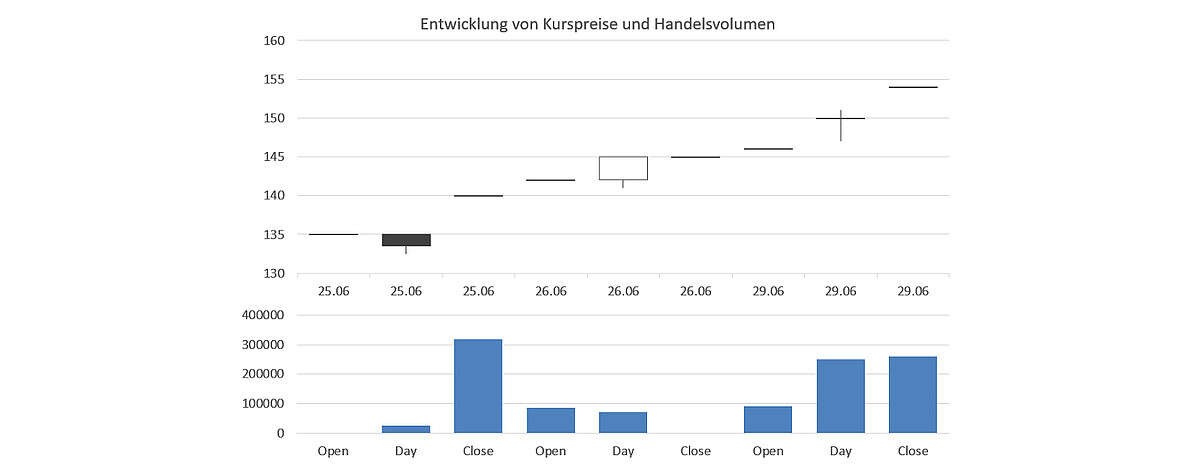

Le feu d’artifice a commencé, le 25 juin, le premier jour de l’inclusion de ce fonds dans l’indice. Après un début de journée prudent avec de faibles volumes de transactions, la séance de bourse s’est achevée – selon le schéma habituel – avec une hausse significative des cours et des volumes de transactions importants. Les vendeurs étaient préparés et la valorisation déjà élevée du titre a mobilisé certains d’entre eux pour vendre.

Comme les volumes de transactions avaient déjà augmenté en début de journée lors du deuxième jour de négociation, les intervenants ont supposé que ce titre était déjà bien intégré dans les portefeuilles des investisseurs passifs et que la clôture de la séance pourrait être moins forte que la veille.

Malheureusement, la clôture de la séance a rappelé la situation qui a précédé la dernière modification des règles de la SIX, à savoir que de nombreux acheteurs ne rencontrent pas suffisamment de vendeurs. En conséquence directe, aucune transaction n’a pu être exécutée à la clôture de la bourse, et donc aucun cours de clôture n’a été enregistré.

De nombreux investisseurs passifs n’étaient ainsi pas parvenus à couvrir les deux tiers de la pondération finale du titre dans l’indice lors du deuxième jour de négoce. Ils se sont ainsi retrouvés avec un écart de pondération par rapport au benchmark. Il n’est donc pas surprenant qu’au troisième jour de négoce, ces investisseurs passifs aient une fois de plus considérablement augmenté la demande pour ce titre. À la clôture, le prix avait atteint un niveau record que nous ne reverrons probablement pas avant des années.

L’inclusion dans l’indice étant terminée, la baisse logique de la demande a entraîné une chute rapide des cours et la citation «les arbres ne montent pas au ciel» a de nouveau été confirmée de manière impressionnante.

Ce dernier événement sur le marché des fonds immobiliers suisses cotés en bourse s’inscrit dans une longue série de distorsions de prix occasionnées par les investisseurs passifs. Ces événements démontrent qu’une approche d’investissement active demeure la plus adaptée. Soutenus par une expertise reconnue en matière d’investissements immobiliers, ces investisseurs peuvent reconnaître les évolutions exagérées de prix et les exploiter en conséquence grâce à une stratégie active.

CEO

Swiss Finance & Property SA

L’indice des fonds immobiliers suisses compte 38 membres au début du second semestre 2020, soit un de plus qu’au début de l’année. Malgré la baisse des cours depuis le début de l’année, l’indice a maintenu une capitalisation boursière de plus de 50 milliards de francs suisses, un seuil qui a été atteint pour la première fois fin 2019.