Value-added- und Opportunistic-Strategien bedeuten bei Investitionen in Immobilien ein deutlich höheres Risiko, weisen in der Bilanz einen höheren Fremdkapitalanteil auf und haben meist geschlossene Strukturen, die keine oder eine sehr geringe Liquidität bieten.

Die LaSalle-Studie vergleicht die verschiedenen Strategien in den USA, dem Asien-Pazifik-Raum und Europa über verschiedene Zeiträume. Bei der Evaluation des US-Markts, der die längste Geschichte hat, sehen wir deutlich, dass Core-Fonds in Zeiträumen, die die globale Finanzkrise einschliessen (15 Jahre und 20 Jahre), sowohl die Value-added- als auch die Opportunistic-Strategien übertreffen.

Im Asien-Pazifik-Raum übertreffen die Core-Fonds die Opportunistic-Fonds in allen Zeiträumen und die Value-added-Fonds in allen Zeiträumen ausser einem. Über den längsten Zeitraum (10 Jahre) performten Core-Strategien deutlich besser als die zwei risikoreicheren Ansätze. Ähnlich sieht es in Europa aus, wo die Core-Fonds die Value-added-Fonds in allen Zeiträumen ausser einem übertrafen.

Renditevergleich regionaler Fondsstrategien

| US Core Funds | US Value-Added Funds | US Oppor-tunistic Funds | Asia- Pacific Core Funds | Asia- Pacific Value-Added Funds | Asia- Pacific Oppor-tunistic Funds | Europe Core Funds | Europe Value-Added Funds | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 Year | 7.4% | 8.7% | 5.9% | 10.2% | 7.2% | 5.0% | 8.1% | 5.2% | |||||||||

| 3 Year | 7.3% | 11.1% | 8.5% | 12.2% | 12.6% | 7.5% | 7.8% | 7.5% | |||||||||

| 5 Year | 9.4% | 12.5% | 9.6% | 12.6% | 11.1% | 6.5% | 8.1% | 8.8% | |||||||||

| 10 Year | 6.0% | 7.7% | 8.0% | 9.0% | 3.9% | 7.8% | 5.2% | 2.2% | |||||||||

| 15 Year | 7.2% | 7.0% | 7.0% | 5.2% | 3.6% | ||||||||||||

| 20 Year | 7.5% | 7.3% | 7.2% |

Quelle: LaSalle

Notes and Sources

1. NCREIF ODCE Index Return. Net time-weighted returns in USD. Data as of Q4 2018

2. Cambridge Real Estate Benchmark. Data as of 4Q 2019. Net time-weighted returns in USD

3. Cambridge Real Estate Benchmark. Data as of 4Q 2019. Net time-weighted returns in USD

4. ANREV Annual Fund Index. Gross Time Weighted Returns in USD. Data as of 12/31/2018

5. ANREV Annual Fund Index. Gross Time Weighted Returns in USD. Data as of 12/31/2018

6. ANREV Annual Fund Index. Gross Time Weighted Returns in USD. Data as of 12/31/2018

7. INREV Annual Fund Index. Net Time Weighted Local Currency Returns. Data as of 12/31/2018

8. INREV Annual Fund Index. Net Time Weighted Local Currency Returns. Data as of 12/31/2018

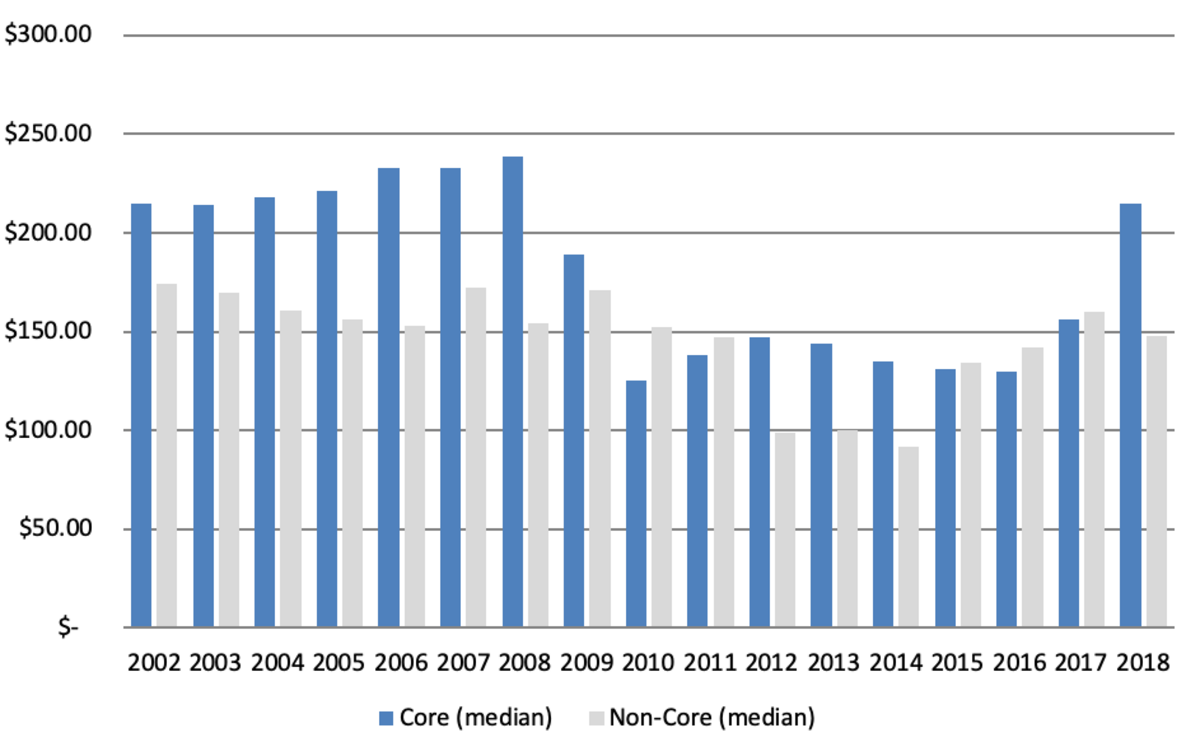

Die unten stehende Tabelle aus der jüngsten JP Morgan-Studie zeigt den Wert einer Investition von 100 USD in Non-core-Fonds (Median) im Vergleich zu Core-Fonds (Median) nach 8 Jahren Laufzeit. Laut den Daten waren 100 USD, die 1994 in Core-Strategien investiert worden waren, 215 USD im Jahr 2002 wert. Non-core-Fonds realisierten im selben Zeitraum 174 USD. Betrachtet man die 17 gemessenen 8-Jahres-Zeiträume mit Beginn 1994, performte Core in 12 dieser Perioden besser als Non-core.

Core vs. Non-core fund returns

Die Streuung der oben genannten Renditen ist aufgrund des höheren Risikos, das bei Non-core-Strategien eingegangen wird, bei Non-core-Fonds weitaus höher als bei Core-Fonds. Die durchschnittliche Bandbreite zwischen dem oberen und dem unteren Quartil der Renditen bei offenen Core-Fonds betrug gerade einmal 1,3%. Bei Non-core-Fonds betrug diese Bandbreite 11,8%. Des Weiteren betrug die grösste Differenz zwischen der tiefsten und der höchsten Quartil-Performance für offene Core-Fonds ungefähr 10%, wohingegen sie im Non-core-Bereich bei fast 30% lag.

JP Morgan untersuchte zudem, welche Auswirkungen der Einbezug globaler börsennotierter REITs auf ein Portfolio aus nicht börsennotierten Core-Fonds hatte. Für den Zeitraum 1999–2018 lautete die Schlussfolgerung, dass die Zugabe von ungefähr 20–30% Real Estate Investment Trusts (REITs) zu einem Portfolio aus nicht börsennotierten Core-Fonds die Volatilität verringert und die risikogewichteten Renditen für dieses Portfolio erhöht.

Die absoluten Renditen von privaten Core-Fonds und REITs über diese 20-Jahr-Periode waren vergleichbar (9,1% gegenüber 8,6%). Dies war zu erwarten, da beide Vehikel weitgehend in dieselben Typen von Core-Immobilien investieren und damit langfristig Renditen erwirtschaften, die mit dem direkten Immobilienmarkt in Einklang stehen. Dies war jedoch mit einer fast doppelt so hohen Volatilität bei REITs gekoppelt, da diese börsennotiert sind und damit stärker in Übereinstimmung mit den Aktienmärkten gehandelt werden (Equity-Beta-Faktor von 0,8 gegenüber 0,2 bei nicht börsennotierten Core-Fonds).

Die Kombination von ungefähr 75% nicht börsennotierter Core-Fonds mit 25% börsennotierten REITs ist optimal. Dieses Portfolio realisiert die höchsten Renditen bei relativ geringer Volatilität und damit einem attraktiven Sharpe-Quotienten. Der Equity-Beta-Faktor liegt tief bei ungefähr 0,35, der Fixed-Income-Beta-Faktor war sogar leicht negativ. Folglich ist dieses Portfolio ein starkes Mittel für die Diversifikation von ausgewogenen Portfolios.

Portfolio mit nicht kotierten globalen Core-Immobilien-Fonds und globalen REITs

| 100/0 | 90/10 | 80/20 | 70/3 | 60/40 | 50/50 | 40/60 | 30/70 | 20/80 | 10/90 | 0/100 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Return | 9.10% | 9.20% | 9.30% | 9.40% | 9.40% | 9.40% | 9.30% | 9.20% | 9.00% | 8.80% | 8.60% | ||||||||||||

| Volatility | 10.30% | 10.00% | 10.20% | 10.80% | 11.70% | 13.00% | 14.40% | 16.00% | 17.60% | 19.40% | 21.20% | ||||||||||||

| Sharpe ratio | 0.88 | 0.92 | 0.92 | 0.87 | 0.80 | 0.72 | 0.65 | 0.58 | 0.51 | 0.45 | 0.40 | ||||||||||||

| Max. drawdown | −28% | −26% | −25% | −24% | −27% | −30% | −34% | −37% | −41% | −44% | −48% | ||||||||||||

| Equity beta | 0.2 | 0.3 | 0.3 | 0.4 | 0.4 | 0.5 | 0.6 | 0.6 | 0.7 | 0.8 | 0.8 | ||||||||||||

| Fixed income beta | −0.5 | −0.4 | −0.3 | −0.1 | 0 | 0.2 | 0.3 | 0.4 | 0.6 | 0.7 | 0.8 | ||||||||||||

| Inflation sensitivity | 72% | 72% | 78% | 78% | 78% | 78% | 78% | 78% | 72% | 72% | 72% |

Quelle: JP Morgan

Fazit:

Für Investoren, die stabile, attraktive Renditen suchen und ihren Immobilienanteil global diversifizieren wollen, sind Investitionen in Core-Immobilienfonds der beste Weg. Die oben genannten Studien zeigen, dass Investoren nicht für die zusätzlichen Risiken bei Non-core-Strategien entschädigt werden. Investoren, die ein gewisses Mass an kurzfristiger Volatilität verkraften, können einige REITs ins Portfolio aufnehmen (bis zu 30%). Historisch betrachtet hat der Einbezug von REITs höhere risikogewichtete Renditen und höhere Liquiditätsniveaus für ein Portfolio gebracht, das sich aus privaten, globalen Core-Immobilien und globalen REITs zusammensetzt. Entsprechend wird Swiss Finance & Property ein neues Produkt mit dieser Strategie lancieren.

Frederik De Block

* JP Morgan: Global Real Estate Investment Principals, June 2109

LaSalle: ISA Update, Juli 2019

Neue Studien von JP Morgan* und LaSalle* kommen zum Schluss, dass Core-Immobilienfonds langfristig besser performen als Non-Core-Fonds (Value-added und Opportunistic). Dies trifft auch dann zu, wenn die höheren Risiken der Non-Core-Fonds einkalkuliert werden. Auf risikogewichteter Basis sind die Renditen der Core-Fonds sogar noch attraktiver.