Demgegenüber können sich die Immobilienaktien gut behaupten mit +2.43% im Quartal und +2.71% nunmehr im 1. Halbjahr 2018. Allein von den im Quartal zuletzt wieder gesunkenen Kapitalmarktzinsen konnte die Kursentwicklung der Immobilienfonds nur beschränkt profitieren. Mit Aussicht auf weiter steigende Kapitalmarktzinsen in der zweiten Jahreshälfte erwarten wir damit auch keinen positiven Performance-Treiber für die Fondsanlagen. Als wesentlichen Treiber für kotierte Schweizer Immobilienfonds identifizieren wir in diesem Jahr die Kapitalerhöhungen im Sektor. Nach CHF 550 Mio. im ersten Quartal ist der Markt im zweiten Quartal mit über CHF 710 Mio. an Emissionen beansprucht worden, während die Zusatznachfrage nach Anlagen in diesem Sektor nicht im gleichen Ausmass zunahm.

«Mit Ausblick auf das zweite Halbjahr 2018 erwarten wir vor allem im vierten Quartal noch grosse Emissionen, wenn auch nicht aus dem Segment der kotierten Fonds.»

So plant mindestens ein Versicherer die Lancierung eines Schweizer Immobilienfonds für institutionelle Anleger mit einem Startportfolio von etwa CHF 350 Mio. Andere institutionelle Immobilienfonds wollen mit ihrem fortgesetzten Portfolioausbau ausreichend diversifziert sein, um so eine Umwandlung zum Publikumsfonds vollziehen zu können. So erachten wir allein im vierten Quartal Kapitalerhöhungen von weit über CHF 700 Mio. als möglich.

Bei nachlassender Zusatznachfrage werden diese Emissionen die Kursentwicklung des Sektors entsprechend stark belasten.

Hier erkennen wir dann attraktive Investitionsgelegenheiten für aktives Investieren in diesem Sektor. Während Passivinvestoren den Marktgewichtungen getreu bestehende, kotierte Fondsanlagen verkaufen müssen, um die freigesetzten Mittel an Emissionen im kotierten Sektor zu investieren, erfolgen Kursabgaben auf eben diesen bestehenden Anlagen, ohne dass sich die Anlagen fundamental verschlechtert haben. Damit eröffnen sich Kaufgelegenheiten. Ein selektives Investieren ist auch hier unabdingbar,

beobachten wir doch zunehmend Ertragsrisiken auch bei etablierten Anlagemöglichkeiten.

So weisen die Semester- und Jahresabschlüsse diverser Wohnfonds, so auch des CS Real Estate Fund Siat, zunehmende Leerstände aus, bedingt nicht nur durch steigende Absorptionszeiten bei Neubauten, sondern wohl auch durch steigenden Sockelleerstand. Unter anderem werden die Investoren darauf vorbereitet, sich auf höhere Leerstandraten im Sektor einzustellen. Die Zusatznachfrage nach Wohnbauflächen hält gerade in Regionalzentren wie auch in der Agglomeration der Metropolen mit der Produktion von Neubauflächen nicht mehr Schritt. In diesem Flächenwettbewerb um Mieter nehmen sodann Mieterwechsel zu und erhöhen in diesen Lagen das Leerstandrisiko bei etablierten Wohnbauanlagen. Wohnimmobilienfonds haben dieser wachsenden Herausforderung mit einer entsprechenden Risikoprämie – gemessen auch an der Dividendenrendite – Rechnung zu tragen. Dies wird gemäss unserer Betrachtung nur vereinzelt geboten. Der marktgewichtete Durchschnitt aller kotierten Wohnimmobilienfonds zeigt Ende Semester eine Dividendenrendite von 2.5% bei einer gehandelten Kursprämie von 23.1% zum Inventarwert. Demgegenüber bieten kotierte Fonds mit Fokus auf kommerziell genutzte Liegenschaften aktuell durchschnittlich Dividendenrenditen von 3.6% bei Kursprämien von 12.0%. Gemessen an den langfristigen Durchschnittswerten bezahlter Prämien und Dividendenrenditen sind denn auch Kommerzimmobilienfonds gegenüber Wohnimmobilienfonds attraktiv bewertet.

Aufgrund der langfristig höheren Zinssensitivität bei Wohnimmobilienfonds gegenüber Fonds mit Fokus auf Kommerzbauten, bedingt durch tiefere Dividendenrenditen bei Wohnfonds, so muss auch ein höheres Rückschlagpotential bei Wohnimmobilienfonds in der zweiten Jahreshälfte 2018 erwartet werden.

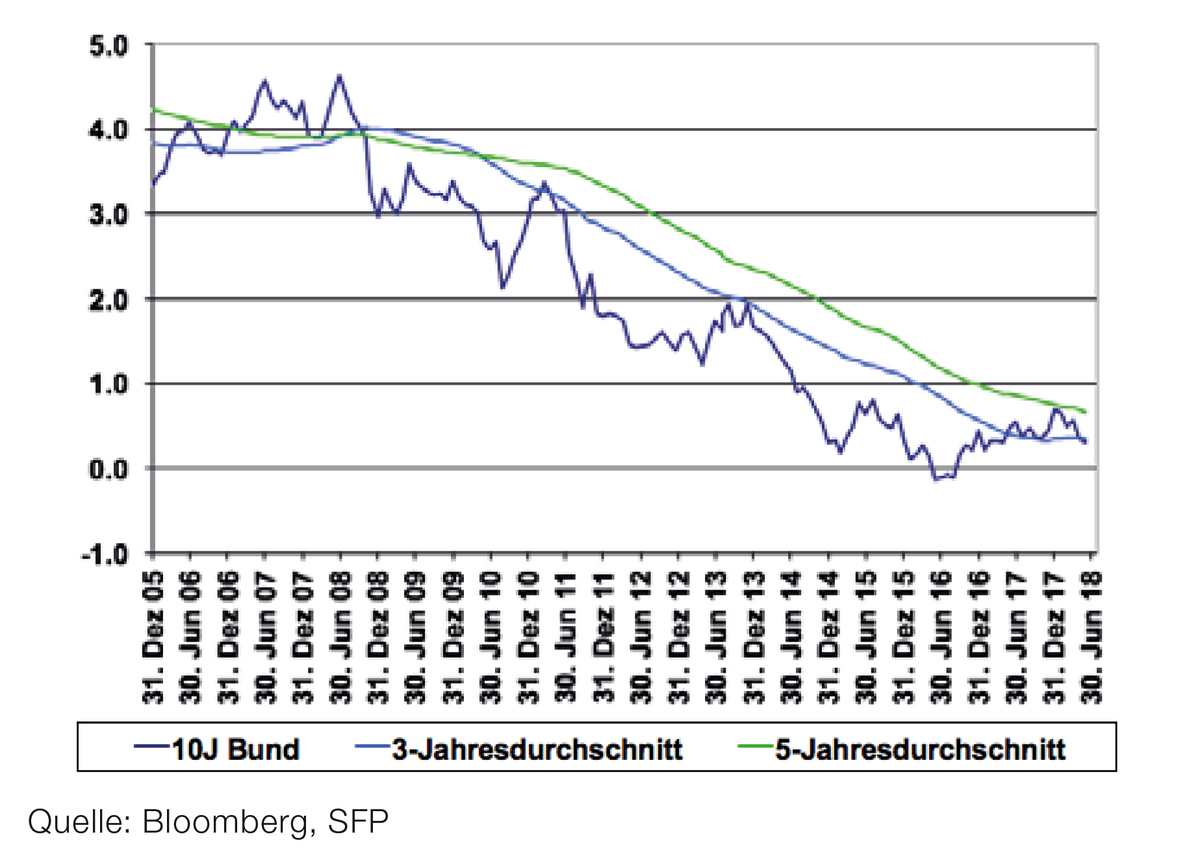

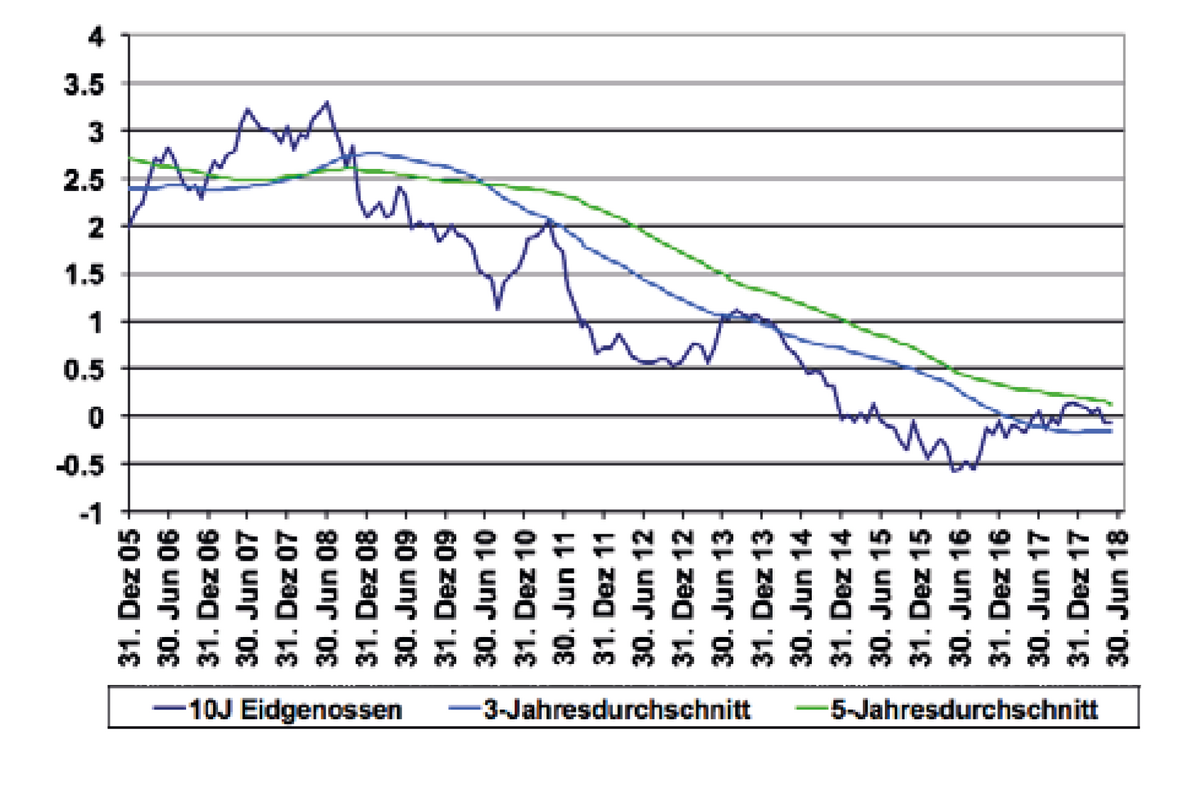

«Per Oktober 2018 beginnt die Europäische Zentralbank den bis zum Jahresende hin geplanten Ausstieg aus den Anleihenkäufen. Der Einfluss auf die Kapitalmarktzinsen dürfte nicht ohne Folgen bleiben; sowohl im Euro-Raum wie auch im Schweizer Franken.»

Nimmt man die Dividendenrendite als Mass der Ertragsstärke gegenüber Kapitalmarktzinsen bieten derzeit Schweizer Immobilienfonds mit 2.82% eine im historischen Vergleich weit überdurchschnittliche Renditespanne. Dennoch dürfte ein rascher oder gar ruckartiger Anstieg der Kapitalmarktzinsen ab Oktober die Preisbildung dieser Fonds unter Druck setzen, im Besonderen zinssensitive Wohnimmobilienfonds. Beansprucht in diesem Umfeld auch der Emissionsmarkt die Anleger noch stark, wird dies die Kursabgaben wohl noch akzentuieren.

Schweizer und Deutsche Staatsanleihen

Demgegenüber dürfte sich in der zweiten Jahreshälfte der Aktiensektor gut behaupten. Hier wird die Kursentwicklung wohl durch das breit abgestützte Wirtschaftswachstum getragen. Eine erhöhte Volatilität der Kursentwicklung in diesem Sektor ist denn vielmehr durch politische Diskurse bedingt. Fundamental erkennen wir für die meisten Schweizer Immobiliengesellschaften einen disziplinierten Fortschritt ihrer Portfolio- und Ertragsentwicklung. Einzig mit Fokus auf erstklassige Lagen, so zuletzt bei Swiss Prime Site, lassen die Zukäufe für uns keinen Mehrwert in Bezug auf die Ertragsentwicklung erkennen. So erkennen wir eine anhaltend hohe Attraktivität bei dividendenstarken indirekten Schweizer Immobilienanlagen und erwarten im zweiten Halbjahr attraktive Investitionsgelegenheiten im Segment der kotierten Immobilienfonds.

Johannes Schwab, Portfolio Manager

Ruedi Göldi, Portfolio Manager

Nicolas Di Maggio, CIO Indirekt