Markt:

Der indirekte Immobilienmarkt neigt kurz- bis mittelfristig zu einer gewissen Überreaktion auf die oben erwähnten fundamentalen Indikatoren. Dies kann zu Überoptimismus oder Pessimismus führen, je nach Art, Sektor oder manchmal sogar auf der Ebene einzelner Titel. Aus dieser Perspektive sind die festgestellten Tendenzen in den verschiedenen Segmenten in Bezug auf die gegenwärtige Situation im Moment nicht überraschend. Infolgedessen konzentrierte sich der erste Teil des Anstiegs des Marktes fast ausschliesslich auf den nicht-kommerziellen Sektor bei mittleren bis grossen Anlagegefässen.

Seit Mitte des Sommers zeichnen sich jedoch neue Trends ab, die zu weniger einheitlichen Performances in den einzelnen Sektoren führen.

Dafür verantwortlich sind folgende zwei Gründe: Erstens bestätigt die Publikation der Halbjahresergebnisse vom 30. Juni 2020 eine geringere Auswirkung der COVID-19 Pandemie auf die meisten gewerblichen Immobilienportfolios als zunächst befürchtet wurde. Zweitens schneidet die Schweiz mit einem vergleichsweise moderaten Rückgang des BIP (Bruttoinlandprodukt) und einer schnelleren Rückkehr des Wirtschaftswachstums im internationalen Vergleich weiterhin gut ab.

Dies sollte aber nicht zu übertriebenen Optimismus führen, da die Auswirkungen der globalen Pandemie auch im vierten Quartal erheblich sein werden.

Einzelne Bereiche der Wirtschaft werden weiterhin stark betroffen sein und die negativen Auswirkungen werden bis ins Jahr 2021 anhalten. All das sollte zu einer gewissen Konvergenz bei der Bewertung der verschiedenen Immobilienanlagen führen.

In diesem Kontext war das dritte Quartal positiv für indirekte Immobilienanlagen. Nach einem Anstieg von 4,0 % im dritten Quartal verzeichnete der Immobilienfonds-Index (SWIIT-Index) seit Jahresbeginn eine positive Performance von 2,3 %. Diese Performance ist umso bemerkenswerter, als die zahlreichen Kapitalerhöhungen am Kapitalmarkt im Wert von 500 Mio. für eine grosse Dynamik bei den kotierten Immobilienfonds sorgte. Die Immobiliengesellschaften haben länger gebraucht, um zu einem gewissen positiven Trend zurückzukehren. Einige verzeichneten im August sogar einen Jahrestiefstwert. Nichtsdestotrotz beendete der Immobilienaktien-Index (REAL-Index) das Quartal mit einem Plus von 1,25 %, was die Jahresperformance auf –10,8 % verbessert.

Ausblick:

Ende September 2020 lagen die Investmentfonds immer noch 7 % unter den historischen Höchstwerten vom Jahresanfang, aber je nach Produkt mit sehr grossen Diskrepanzen. Einige Produkte haben den anfänglichen Abschwung aufgrund befürchteter Auswirkungen von COVID-19 mehr als ausgeglichen und konnten in den letzten Wochen sogar ein neues Allzeithoch verzeichnen.

So wird der Wohnsektor im Durchschnitt mit einer Prämie von 34,2 % bei einer Dividendenrendite von rund 2,2 % gehandelt. Umgekehrt handelt der kommerzielle Sektor mit einer durchschnittlichen Prämie von 10,8 % bei einer Dividendenrendite von rund 3,7 %.

Der Abstand hat sich mit 23 % seit dem Frühjahr mehr als verdoppelt und widerspiegelt die sehr unterschiedlichen Erwartungen in den verschiedenen Sektoren für die kommenden Jahre. Die Erholung des Wirtschaftswachstums dürfte tendenziell dazu beitragen, den Abstand wieder zu verringern.

Es wird erwartet, dass die Verluste der Cashflows im Zusammenhang mit dem Lockdown nur begrenzte Auswirkungen auf die meisten kommerziellen Produkte haben werden. Mit wenigen Ausnahmen dürften die Dividenden beibehalten werden und dies könnte somit wieder Investoren anziehen.

Wir werden eine sehr hohe Selektivität innerhalb der verschiedenen Sektoren beibehalten, denn die Auswirkungen der Pandemie werden sich mittelfristig auf alle Akteure auswirken und sich nicht nur auf den Einzelhandelssektor beschränken.

Die aktuelle Bewertung geht wiederum leicht über den «fair value» in Bezug auf das Zinsniveau hinaus. Da bis zum Jahresende keine Abschwächung der Kapitalerhöhungsaktivitäten zu erwarten ist, rechnen wir nicht mehr mit einem starken Anstieg des Immobilienfondsindex. Daher ist im vierten Quartal mit einer signifikanten sektoriellen Rotation in einem etwas volatilerem Umfeld zu rechnen.

Im dritten Quartal blieben die Immobiliengesellschaften mit einem kumulativen Rückstand von fast 15 % deutlich hinter dem Aktienmarkt zurück. Die Publikation der Halbjahresergebnisse und in einigen Fällen eine positive Revision der Gewinnerwartungen für das laufende Jahr haben dazu beitragen, dass dem Sektor wieder etwas Schwung verliehen wurde. In einem Szenario einer allmählichen Rückkehr des Wirtschaftswachstums dürfte sich dies in den kommenden Monaten fortsetzen.

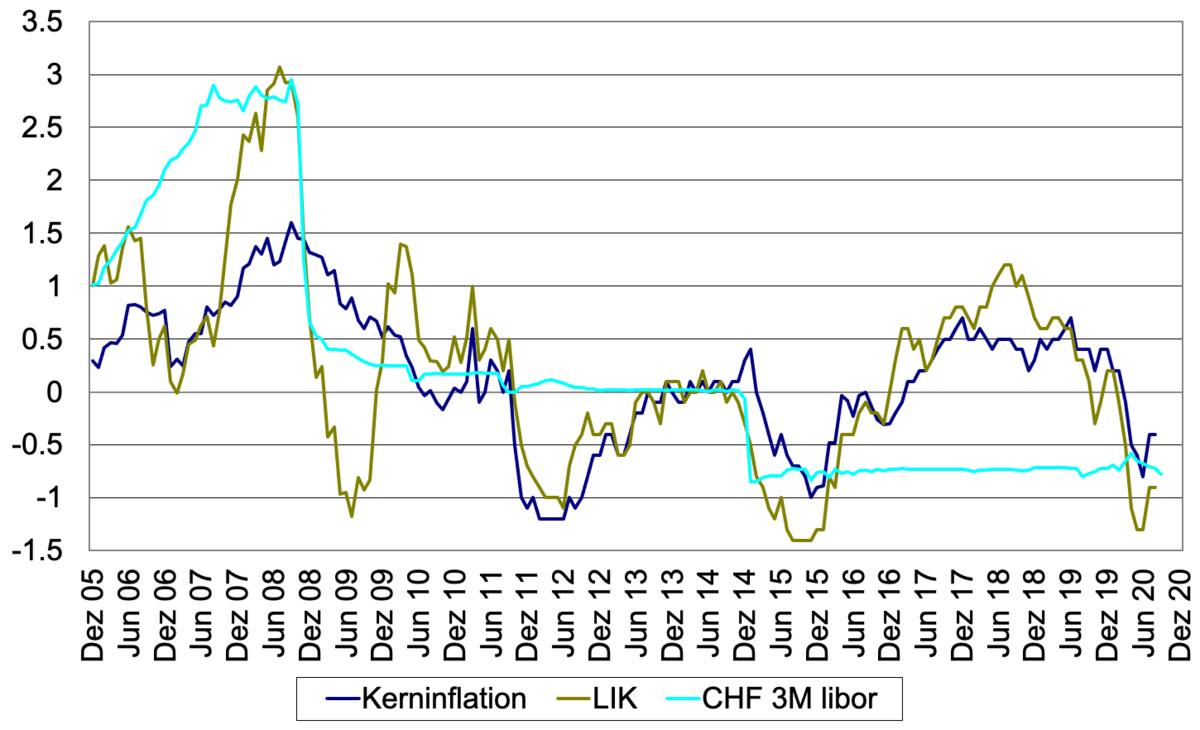

Kerninflation, LIK und CHF 3M Libor

Nicolas Di Maggio, Head Indirect Investments

Johannes Schwab, Portfolio Manager

Ruedi Göldi, Portfolio Manager

Bei den direkten Immobilien hat die dynamische Erholung des Transaktionsmarktes in den letzten Monaten überrascht. Dies wurde auch durch die längere Periode niedriger Zinssätze begünstigt. Weniger überraschend ist, dass die Kompression der Anfangsrenditen im Wohnsektor am stärksten ausgeprägt war, gefolgt vom Bürosektor (Prime), während der Einzelhandelssektor im Jahresvergleich eher stagnierte.