Nouvelle analyse : l’initiative pour la protection des logements touche principalement les caisses de pension

![[Translate to Französisch:]](/assets/group/_processed_/8/0/csm_AdobeStock_345386520_d9e751892f.jpeg "[Translate to Französisch:]")

En juin, le peuple zurichois se prononcera sur l’initiative pour la protection des logements. Celle-ci vise à accorder aux communes des droits d’intervention étendus en cas de transformations, de rénovations ou de conversion de logements locatifs. Ce qui est conçu comme une protection pour les locataires aurait, selon une première analyse de Swiss Finance & Property SA (SFP), des conséquences sensibles principalement pour les investisseurs institutionnels – et donc indirectement pour de nombreux assurés des caisses de pension.

La Swiss Finance & Property SA a analysé pour la première fois de manière systématique les effets potentiels de l’initiative pour la protection des logements « Protéger les logements abordables, stopper les résiliations à vide », sur la base de son univers de placement en investissements immobiliers indirects totalisant plus de CHF 238 milliards, et a évalué géographiquement l’exposition dans le canton de Zurich. L’étude a examiné dans quelles communes les immeubles résidentiels institutionnels sont concentrés et où, en cas d’acceptation de l’initiative, des réglementations supplémentaires seraient probables en raison de faibles taux de vacance et de majorités politiques favorables à la régulation.

Conclusion : la part des immeubles résidentiels dans le canton de Zurich est substantielle – et une proportion importante se situe dans des communes où de nouvelles obligations d’autorisation et des restrictions sur les loyers seraient vraisemblables.

Plus de régulation au lieu de plus d’offre

Le marché du logement dans le canton de Zurich est tendu. Depuis des années, la demande progresse plus rapidement que l’offre, les taux de vacance sont faibles et les loyers augmentent. Dans ce contexte, il n’est pas surprenant que la pression politique s’intensifie. Entre 2023 et 2024, pas moins de cinq initiatives populaires cantonales sur le thème du logement ont été déposées – toutes avec l’objectif déclaré de créer ou de préserver davantage de logements abordables. Le 14 juin, les électeurs zurichois se prononceront simultanément sur trois initiatives liées au logement.

Du point de vue des investisseurs immobiliers institutionnels, un constat s’impose: les initiatives s’attaquent peu au problème central, à savoir le manque d’offre. Au lieu de faciliter, densifier ou accélérer la construction de logements, elles interviennent de plus en plus dans les droits de propriété, la liberté contractuelle et les décisions d’investissement. Ce qui est politiquement conçu comme une mesure de protection sociale risque, sur le plan économique, de produire l’effet inverse.

L’initiative « Protéger les logements abordables, stopper les résiliations à vide » est la plus ambitieuse de ces propositions, car elle entend accorder aux communes de vastes nouveaux droits d’intervention dans la gestion des immeubles résidentiels. Les communes pourraient introduire une obligation d’autorisation pour les démolitions, transformations, rénovations, changements d’affectation ainsi que pour la conversion de logements locatifs en copropriété par étage. Les autorisations pourraient être assorties de conditions limitant le niveau des loyers. Les résiliations à vide pourraient être rendues plus difficiles, voire empêchées.

Pour les investisseurs, cela signifie avant tout une incertitude réglementaire accrue. Les rénovations deviendraient plus difficiles à planifier et le potentiel locatif ne pourrait être réalisé que plus lentement ou à des coûts plus élevés. À court terme, des ajustements de valeur sont à prévoir ; à moyen terme, des rendements plus faibles sont probables.

Selon le texte de l’initiative, l’application des prescriptions et des conditions de protection du logement suppose également que le taux de logements vacants dans la commune concernée soit inférieur à 1.5%.

Où les nouvelles interventions seraient les plus probables

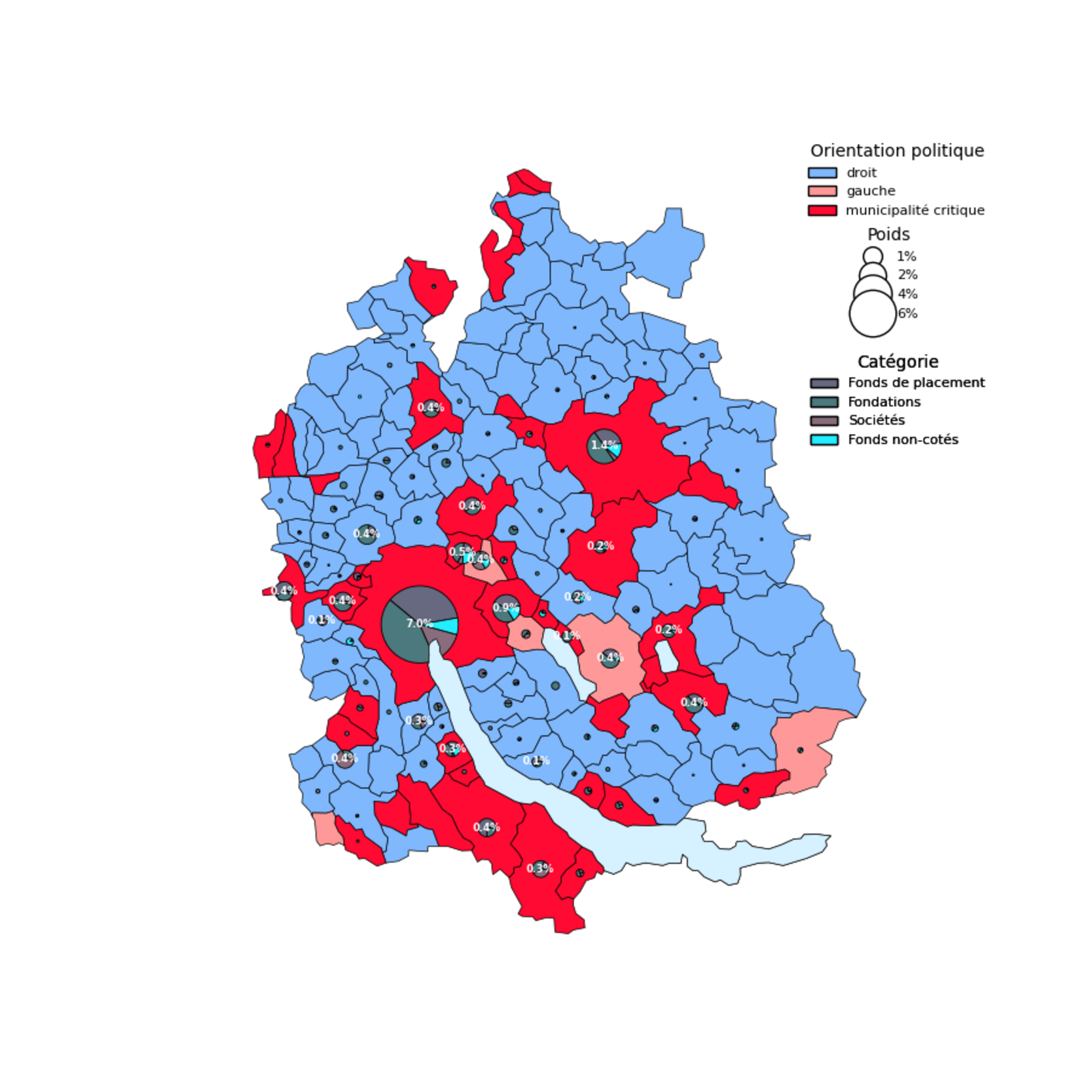

Afin d’estimer où des interventions particulièrement strictes seraient à prévoir en cas d’acceptation de l’initiative, Swiss Finance & Property SA a combiné deux facteurs. Premièrement, elle a analysé la majorité politique dans les communes sur la base des élections cantonales de 2023. Deuxièmement, elle a identifié les communes qui affichent depuis trois ans un taux de vacance inférieur à 1.5% – et qui sont donc officiellement considérées comme des zones en pénurie de logements.

Là où ces deux critères se recoupent – majorité politique favorable à la régulation et pénurie structurelle de logements –, SFP identifie un risque accru d’obligations d’autorisation supplémentaires et de restrictions sur les loyers. Actuellement, 46 communes sont concernées. Parmi elles figurent les villes les plus peuplées du canton, telles que Zurich et Winterthour, ainsi que de nombreuses autres grandes communes d’agglomération. Ensemble, elles regroupent plus de la moitié de la population zurichoise.

Immeubles résidentiels zurichois : les fondations de placement sont particulièrement investies

Les investisseurs institutionnels investissent non seulement directement, mais aussi indirectement via des fonds immobiliers, des actions immobilières et des fondations de placement dans des biens résidentiels. L’analyse des placements indirects réalisée par Swiss Finance & Property SA, représentant un patrimoine immobilier de CHF 238 milliards, montre qu’environ 18.1% de ces actifs sont investis dans des biens résidentiels situés dans le canton de Zurich, répartis sur plus de 100 communes.

La question déterminante n’est toutefois pas tant la répartition géographique que celle de la détention. L’analyse révèle que les fondations de placement – c’est-à-dire les véhicules dans lesquels investissent les caisses de pension – sont particulièrement engagées sur le marché du logement zurichois. Leur part est nettement supérieure à celle des sociétés immobilières cotées en bourse, souvent au centre du débat politique.

Les institutions de prévoyance, telles que les caisses de pension, détiennent via des fondations de placement la plus grande part de ces 18% d’immeubles résidentiels zurichois, avec plus de 8%. Elles sont suivies par les fonds immobiliers cotés (6.5%), les fonds non cotés (1.6%) et les sociétés immobilières cotées (2%). Au total, les fondations de placement ont investi 22% de leur patrimoine immobilier – soit CHF 85 milliards – dans des immeubles résidentiels zurichois.

Les sociétés immobilières, souvent critiquées dans le débat cantonal sur le logement et les loyers, sont en réalité moins investies sur le marché du logement zurichois qu’on ne le suppose généralement. Seuls 9.7% de leur patrimoine immobilier total concernent des immeubles résidentiels à Zurich. La proportion est nettement plus élevée pour les fonds immobiliers cotés, avec environ 18%.

L’image est encore plus claire dans les communes considérées comme « critiques », c’est-à-dire celles où des réglementations supplémentaires seraient les plus probables en cas d’acceptation de l’initiative: les sociétés immobilières n’y détiennent que 7% de leur patrimoine immobilier en immeubles résidentiels, contre 17% pour les fondations de placement et 15% pour les fonds immobiliers cotés.

La même répartition s’observe dans la ville de Zurich: du patrimoine immobilier résidentiel total investi dans la ville, 43% sont détenus par des fondations de placement et 36% par des fonds immobiliers cotés. Les sociétés immobilières ne représentent que 14%.

Ces chiffres montrent clairement que l’exposition supérieure à la moyenne concerne principalement les véhicules d’investissement du deuxième pilier, et non en premier lieu les sociétés immobilières cotées en bourse.

Ce que signifierait une acceptation sur le plan économique

En cas d’acceptation de l’initiative législative cantonale, il faut s’attendre à des conséquences négatives à court terme pour les investisseurs institutionnels.

D’une part, un durcissement de la réglementation en matière de fixation future des loyers réduirait la commercialisation des biens, ce qui entraînerait des diminutions de valeur. D’autre part, le potentiel locatif ne pourrait être réalisé que plus lentement et à des coûts plus élevés, ce qui se traduirait par des rendements plus faibles.

Contact

Senior Portfolio Manager Indirect Investments

Senior Portfolio Manager Indirect Investments