Neue Analyse: Wohnschutzinitiative trifft vor allem Pensionskassen – und damit die Altersvorsorge

Im Juni stimmt das Zürcher Stimmvolk über die Wohnschutzinitiative ab. Sie will Gemeinden weitreichende Eingriffsrechte bei Umbauten, Sanierungen oder Umwandlungen von Mietwohnungen einräumen. Was als Schutz für Mieterinnen und Mieter gedacht ist, hätte laut einer erstmaligen Auswertung der Swiss Finance & Property AG (SFP) vor allem für institutionelle Anleger spürbare Folgen – und damit indirekt für viele Versicherte von Pensionskassen.

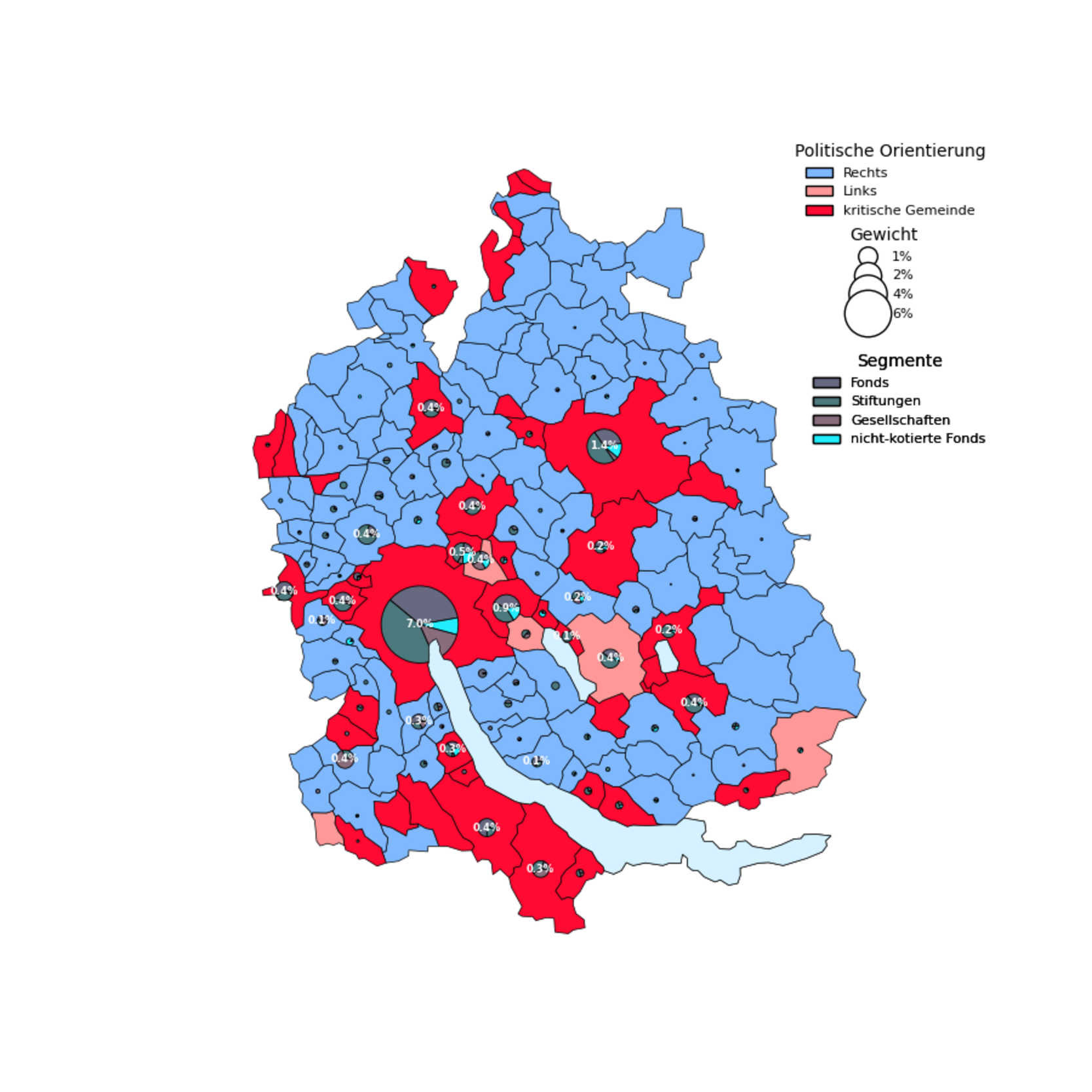

Die Swiss Finance & Property AG hat die potenziellen Auswirkungen der Wohnschutzinitiative «Bezahlbare Wohnungen schützen, Leerkündigungen stoppen» auf Basis ihres Anlageuniversums indirekter Immobilienanlagen von über CHF 238 Mrd. erstmals systematisch analysiert und die Exponierung im Kanton Zürich geografisch ausgewertet. Dabei wurde untersucht, in welchen Gemeinden institutionelle Wohnanlagen konzentriert sind und wo bei Annahme der Initiative aufgrund tiefer Leerstände und politischer Mehrheiten mit zusätzlichen Regulierungen zu rechnen wäre. Der Befund: Der Anteil an Wohnanlagen im Kanton Zürich ist substanziell – und ein erheblicher Teil davon liegt in Gemeinden, in denen neue Bewilligungspflichten und Mietzinsauflagen wahrscheinlich wären.

Mehr Regulierung statt mehr Angebot

Der Wohnungsmarkt im Kanton Zürich ist angespannt. Die Nachfrage wächst seit Jahren schneller als das Angebot, die Leerstände sind tief, die Mieten steigen. In dieser Situation überrascht es nicht, dass der politische Druck zunimmt. Zwischen 2023 und 2024 wurden gleich fünf kantonale Volksinitiativen zum Thema Wohnen eingereicht – alle mit dem erklärten Ziel, mehr bezahlbaren Wohnraum zu schaffen oder zu erhalten. Am 14. Juni stimmt der Zürcher Souverän gleich über drei Wohninitiativen ab.

Aus Sicht institutioneller Immobilieninvestoren fällt auf: Die Initiativen setzen kaum beim eigentlichen Problem an, nämlich beim fehlenden Angebot. Statt den Wohnungsbau zu erleichtern, zu verdichten oder zu beschleunigen, greifen sie zunehmend in Eigentumsrechte, Vertragsfreiheit und Investitionsentscheide ein. Was politisch als sozialer Schutz gedacht ist, droht wirtschaftlich genau das Gegenteil zu bewirken.

Die Wohnschutz-Initiative «Bezahlbare Wohnungen schützen, Leerkündigungen stoppen» ist dabei die weitreichendste dieser Vorlagen, weil sie Gemeinden umfangreiche neue Eingriffsrechte in die Bewirtschaftung von Wohnliegenschaften geben will. Gemeinden sollen die Möglichkeit erhalten, eine Bewilligungspflicht für Abbrüche, Umbauten, Renovationen, Zweckänderungen und bei Umwandlung von Mietwohnungen in Stockwerkeigentum einzuführen. Die Bewilligung kann mit Auflagen zur Begrenzung der Mietzinse verbunden werden. Leerkündigungen können erschwert oder gar verhindert werden.

Für Investoren bedeutet dies vor allem steigende regulatorische Unsicherheit. Sanierungen würden schwerer planbar, Mietpotenziale könnten verzögert oder nur mit höheren Kosten realisiert werden. Kurzfristig drohen Bewertungsanpassungen, mittelfristig tiefere Renditen.

Gemäss Initiativtext muss für die Anwendung von Vorschriften und Auflagen zum Wohnschutz auch eine Leerwohnungsziffer von unter 1.5% auf dem jeweiligen Gemeindegebiet vorliegen.

Wo neue Eingriffe am wahrscheinlichsten wären

Um abzuschätzen, wo bei einer Annahme der Initiative mit besonders strengen Eingriffen zu rechnen wäre, hat die Swiss Finance & Property AG zwei Faktoren kombiniert: Erstens analysierte sie die politische Mehrheitslage in den Gemeinden auf Basis der Kantonsratswahlen 2023. Zweitens identifizierte sie jene Gemeinden, die seit drei Jahren eine Leerwohnungsziffer von unter 1.5% aufweisen – also offiziell als Wohnungsmangelgebiet gelten.

Dort, wo beide Kriterien zusammenfallen – politisch regulierungsaffin und struktureller Wohnungsmangel –, ortet die SFP ein erhöhtes Risiko für zusätzliche Bewilligungspflichten und Mietzinsauflagen. Aktuell betrifft dies 46 Gemeinden. Darunter befinden sich die bevölkerungsreichsten Städte des Kantons wie Zürich und Winterthur sowie zahlreiche weitere grosse Agglomerationsgemeinden. Zusammen lebt dort mehr als die Hälfte der Zürcher Bevölkerung.

Zürcher Wohnanlagen: Besonders stark investiert sind Anlagestiftungen

Institutionelle Investoren investieren nicht nur direkt, sondern auch indirekt über Immobilienfonds, -aktien und -stiftungen in Wohnobjekte. Die Auswertung der Swiss Finance & Property AG der indirekten Anlagen mit einem Immobilienvermögen von CHF 238 Mrd. zeigt, dass davon rund 18.1% in Wohnobjekte im Kanton Zürich in über 100 Gemeinden investiert sind.

Entscheidend ist jedoch weniger die geografische Verteilung als die Frage, wem diese Anlagen gehören. Die Analyse zeigt, dass insbesondere Anlagestiftungen – also Gefässe, in die Pensionskassen investieren – stark im Zürcher Wohnungsmarkt engagiert sind. Ihr Anteil ist deutlich höher als jener klassischer börsenkotierter Immobiliengesellschaften, die in der politischen Diskussion oft im Zentrum stehen.

Vorsorgewerke wie Pensionskassen, halten mit über 8% via Anlagestiftungen den grössten Anteil dieser 18% an Zürcher Wohnanlagen, gefolgt von kotierten Immobilienfonds mit einem Anteil von 6.5%, den nicht-kotierten Fonds mit einem Anteil von 1.6% und den kotierten Gesellschaften mit Anteil 2%. Damit sind die Immobilienstiftungen insgesamt mit 22% ihres Immobilienvermögens von CHF 85 Mrd. in Zürcher Wohnanlagen investiert.

Die so oft im kantonalen Wohn- und Mietmarktdiskurs kritisierten Immobiliengesellschaften sind im Zürcher Wohnungsmarkt weniger stark investiert als angenommen. Nur 9.7% ihres gesamten Immobilienvermögens entfallen auf Zürcher Wohnanlagen. Deutlich höher ist der Anteil bei kotierten Immobilienfonds mit rund 18%. Noch klarer wird das Bild in den als «kritisch» eingestuften Gemeinden, also dort, wo bei Annahme der Initiative zusätzliche Regulierungen am wahrscheinlichsten wären: Immobiliengesellschaften halten dort lediglich 7% ihres Immobilienvermögens in Wohnanlagen. Bei den Anlagestiftungen liegt der Anteil dagegen bei 17% und bei den kotierten Immobilienfonds bei 15%.

Auch in der Stadt Zürich selbst zeigt sich diese Verteilung: Vom gesamten dort investierten Wohnimmobilienvermögen entfallen 43% auf Anlagestiftungen und 36% auf kotierte Immobilienfonds. Immobiliengesellschaften machen lediglich 14% aus.

Die Zahlen verdeutlichen damit: Überdurchschnittlich exponiert sind vor allem Anlagegefässe der zweiten Säule und nicht primär börsenkotierte Immobiliengesellschaften.

Was eine Annahme wirtschaftlich bedeuten würde

Bei einer Annahme der kantonalen Gesetzesinitiative kann festgehalten werden, dass institutionelle Investoren kurzfristig mit negativen Konsequenzen zu rechnen haben.

Einerseits muss bei strengeren Regulierungen hinsichtlich weiterer Mietpreisgestaltung mit einer tieferen Marktfähigkeit der Objekte gerechnet werden, was zu Wertminderungen führt. Anderseits lassen sich Mietpotenziale weniger schnell und nur mit höheren Kosten realisieren, was sich in tieferen Renditen ausdrücken wird.

Kontakt

Senior Portfolio Manager Indirect Investments

Senior Portfolio Manager Indirect Investments