Seit Jahresbeginn resultiert trotz hoher Ausschüttungsrenditen von 2.9% bei Immobilienfonds eine negative Performance von −4.4%. Die Immobilienaktien können bei durchschnittlicher Dividendenrendite von 4.2% den Kursverlust seit Jahresbeginn gerade noch kompensieren.

Demgegenüber kann festgehalten werden, dass im Vorjahr die Eigenkapitalrendite beider Segmente über ihre innere Wertsteigerung hinaus geschossen war. Bei Immobilienaktien beziffern wir dieses Überschiessen auf ca. 2.7%, und bei Immobilienfonds auf ca. 1.4%. Über einen längerfristigen, rollierenden Zeitraum von etwa 5 bis 7 Jahren findet sich eine Übereinstimmung zwischen Performance der Produkte am Kapitalmarkt und ihrer inneren Wertsteigerung.

Steigende Kapitalmarktzinsen setzen massgeblich zinssensitive Immobilienanlagen mit tiefer Dividendenrendite unter Druck. Daneben sind es aber auch fundamentale Faktoren wie veränderte Erwartungen der Investoren, welche die Kurse überdurchschnittlich einbrechen lassen. So lässt die Entwicklung im Leerstand und damit im Mietaufkommen für Immobilienfonds wie UBS Direct Urban und UBS Direct Residential vorab keine Ertrags- und Dividendensteigerung für Investoren erwarten. Zudem werden Kapitalerhöhungen für Investition in nicht unmittelbar ertragswirksame Projektentwicklungen zu einer Verwässerung im Ertrag pro Anteil führen. So haben diese beiden Fonds im Quartal etwa −8% und seit Jahresbeginn etwa −15% an Wert eingebüsst.

«Mit Blick auf den Schweizer Immobilienmarkt lässt sich festhalten, dass die Zusatznachfrage nach Wohn- und Arbeitsflächen weiterhin gut gestützt wird. Für Wohnflächen sind es die Nettozuwanderung, der Geburtenüberschuss wie auch steigende Haushalteinkommen.»

Zwar ist die Nettozuwanderung seit 2015 wieder rückläufig, zeigt aber seit 2017 eine Stabilisierung bei etwa fünfzig Tausend Personen pro Jahr. Zusammen mit einem Geburtenüberschuss von etwa zwanzig Tausend Personen pro Jahr kann auf Basis einer durchschnittlichen Haushaltgrösse von 2.23 Personen ein Bedarf von etwa 31 Tausend zusätzlichen Wohnungen auf 12 Monate geschätzt werden. Die laufende Wohnbauproduktion wie auch die projektierten Wohneinheiten sind nur leicht höher, wobei hier auch Ersatzbauten einbezogen sind. Dementsprechend erkennen wir für den Gesamtmarkt keine Überproduktion. Jedoch entsteht eine Vielzahl der neuen Wohnungen am falschen Ort, bedingt wohl auch durch die rigiden Baugesetze in den Grosszentren. Auf diese ist aber die migrationsbedingte Zusatznachfrage gerichtet. Verdichtungen mit Ersatzneubauten sind hier aber kaum möglich oder aufgrund gesetzlicher Auflagen nicht wirtschaftlich zu realisieren. Entsprechend weicht die Produktion in die Agglomeration aus, bis hin zu Pendlergemeinden ausserhalb der Agglomerationen. Aus diesem Ungleichgewicht zwischen regionaler Nachfrage und Angebot resultiert ein steigender Leerstand, im Besonderen für Neubauten ausserhalb der Grosszentren. Investoren von Immobilienkollektivanlagen sollen sich daher vermehrt mit den Entwicklungsrisiken ihrer Anlagen auseinandersetzen, um so mögliche Wert- und Ertragsverluste frühzeitig zu erkennen. Da bei stabilen bzw. steigenden Diskontraten marktbedingte Aufwertungen die Anlagerendite für Wohnimmobilien nicht mehr so stark unterstützen werden, wird der operative Ertrag zunehmend auch den Gesamterfolg bestimmen. Fehlentwicklungen im Bau, die nicht der Nachfrage entsprechen, bis hin zu Konkurrenzbauten im Quartier führen zu Ertragsausfällen bei Neubauten. Ein schlechtes Vermietungsmanagement führt auch zu steigendem Mietertragsausfall im Bestand. So erkennen wir steigenden Leerstand selbst bei vermeintlich etablierten Wohnbauportfolios.

Wie schon bei Geschäftsimmobilienanlagen zu beobachten ist, wird auch im Management von Wohnimmobilien die Vermietung vermehrt zur «Chefsache», zumindest die Erstvermietung. Da die Delegation dieser Aufgabe an Immobilienverwalter zunehmend nicht mehr den gewünschten Erfolg zeigt, bildet und verstärkt das Fondsmanagement selber das Team im Asset Management. Mit dieser Entwicklung wird wohl die Aufwandsquote des Fondsmanagements im Bezug zum verwalteten Fondsvermögen steigen. Demgegenüber erwarten wir bei dieser Integration von Aufgaben Verbesserungen in der Vermietungsleistung, sprich im Abbau von Leerständen. Da die Vermarktung von Wohnflächen in zahlreichen Marktsegmenten anspruchsvoller wird, sollten sich Investoren vermehrt mit der Qualität des jeweiligen Vermietungsmanagements auseinander setzen, vor allem mit Blick auf dessen Kapazitäten und Qualifikationen. Ein erfolgreiches eigenes Vermietungsmanagement mit entsprechend starker Vermietungsleistung bei Wohnflächen können wir bei diversen Aktiengesellschaften beobachten, z.B. bei Mobimo.

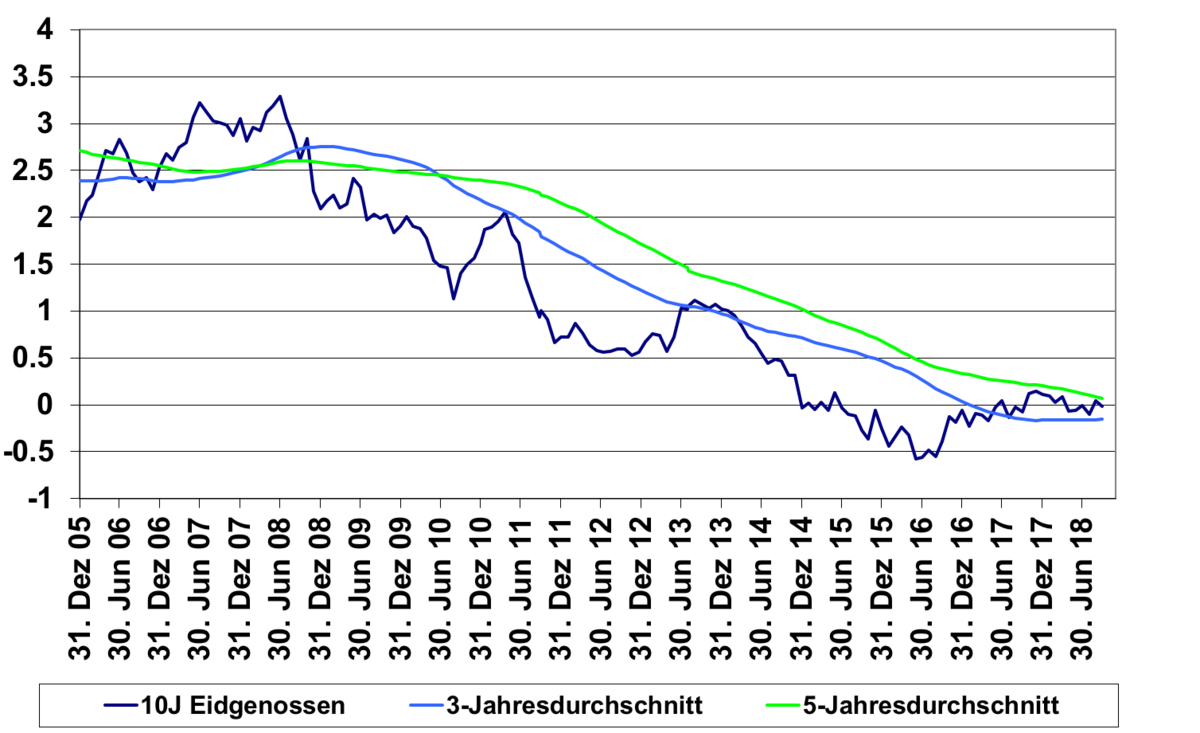

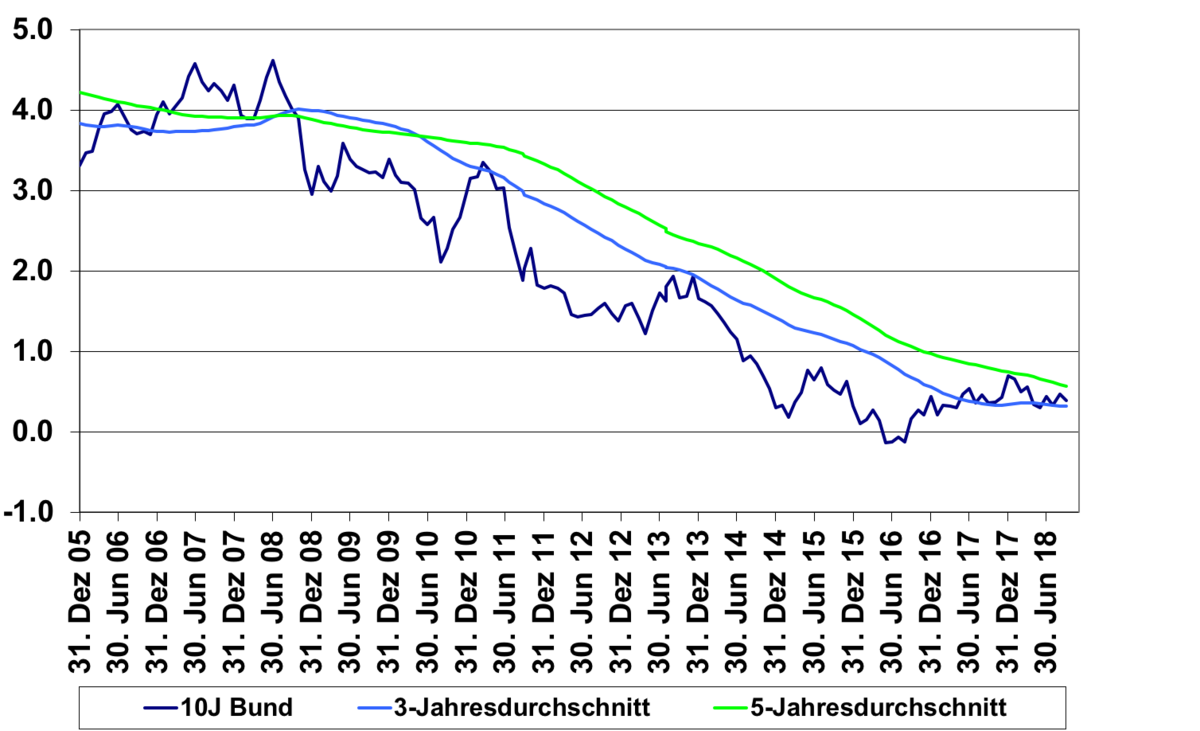

Schweizer und Deutsche Staatsanleihen

Im Segment der Geschäftsliegenschaften kann nach einer hohen Realisierungsphase der letzten vier Jahre nunmehr eine abflachende Zunahme von Neubauflächen verzeichnet werden. Allerdings fällt dieser Zugang an Neubauflächen, und mit ihm auch dessen Absorption, regional sehr unterschiedlich aus. Während in den zentralen Geschäftsgebieten von Zürich, Bern und Lausanne, aber auch in Büromärkten ausserhalb der Grosszentren die Flächenangebote rückläifig sind, verzeichnen die äusseren Geschäftsgebiete der Grosszentren wie auch der Büromarkt in Genf ein steigendes Flächenangebot. Dementsprechend verhalten sich auch die Angebotsmieten in den regionalen Büroflächenmärkten stark unterschiedlich. Während im Zentrum von Zürich diese wieder steigen, sinken sie in Genf aufgrund der starken Angebotsausweitung weiter, namentlich im Stadtteil La Praille. Insgesamt kann ein positiver Trend in der Mietpreisbildung festgestellt werden, wobei die immer mehr gegebenen Anreize bei Mietabschlüssen, wie Beteiligung des Vermieters am Mieterausbau oder Gratismonate, in den Daten der Vertragsabschlüsse nicht aufgeführt werden.

«Kurz- bis mittelfristig wird das weitere Wachstum der Erwerbsbevölkerung in der Schweiz, namentlich im Tertiärsektor, die Nachfrage nach Büroflächen weiter positiv stützen.»

Mittel- bis langfristig wird die Tertiarisierung des Industriesektors, mit Ausbau von Dienstleistungen aus den klassischen Industriebranchen, als positiver Treiber der Büroflächennachfrage erkannt. Demgegenüber wird die gesteigerte Flächeneffizienz den Flächenverbrauch pro Büroarbeitsplatz senken und die demografische Alterung zu einer Abnahme der Erwerbsbevölkerung führen. Damit bleibt die Nachfrage nach Büroflächen trotz eines stetigen Bevölkerungs- und Wirtschaftswachstums unterschiedlich wirkenden Treibern unterworfen, mit denen sich schliesslich die Investoren von Schweizer Geschäftsimmobilienfonds auseinandersetzen müssen. Der Fokus auf Büroflächen an zentralen Lagen allein wird für ein erfolgreiches Geschäftsmodell nicht ausreichen.

Mit Blick auf den Kapitalmarkt erkennen wir den fortgesetzten Trend steigender Kapitalmarktzinsen. Zuvorderst führen die US Staatsanleihen den Trend an und werden damit wohl auch die Kapitalmarktzinsen der weiteren Währungen mit nach oben ziehen. Damit bleiben wir vorsichtig in der Investition für zinssensitive Immobilienanlagen, z.B. für Fonds mit tiefer Cashflow-Kursrendite. Im vierten Quartal 2018 stehen im Segment kotierten Immobilienfonds zudem noch grosse Emissionen von über CHF 1.4 Milliarden an, was selbst bei stabiler Nachfrage zu temporären Kursabgaben führen sollte. Darin erkennen wir aber attraktive Investitionsgelegenheiten für ausgewählte Fondsanlagen, namentlich für Fonds mit bereits hoher Ausschüttungsrendite und Aussicht auf Dividendensteigerung.

Johannes Schwab, Portfolio Manager Indirect Real Estate Switzerland

Mit dem fortgesetzten Trend steigender Kapitalmarktzinsen und wohl auch mit der Aussicht auf ein hohes Volumen an Kapitalaufnahmen im Segment der Immobilienfonds im letzten Quartal des Jahres haben die Schweizer kotierten Immobilienfonds im dritten Quartal mit −1.8% und die kotierten Immobilienaktien mit −2.6% negativ performed.