Markt:

Die Immobilienanlagen haben mit etwas Verzögerung reagiert. Die Kurswende hat die seit Jahresbeginn erzielten Performances von 8 % für den Immobilienfondsindex (SWIIT-Index) und von 12 % für den Immobiliengesellschaften-Index (REAL-Index) dann aber mehr als nur ausgelöscht, wobei die Immobilienfonds auf ihrem Tiefststand einen Rückgang von −15 % und die Immobiliengesellschaften einen Tiefststand von −19 % seit Jahresbeginn verzeichneten.

Die letzten Tage des Quartals waren von einer Beruhigungsphase geprägt. Die Indizes konnten einen Teil des verlorenen Terrains zurückgewinnen und beendeten das Quartal mit −3,45 % gemessen am SWIIT-Index und mit −9,42 % gemessen am REAL-Index.

Wir können nie sagen, dass wir auf eine derartige Bewegung vorbereitet sind, aber es wurden mehrere Signale wahrgenommen, die zu einer vorsichtigeren Positionierung aufforderten.

Aufgrund des kontinuierlichen Rückgangs der Zinsen zu Beginn des Jahres, der die 10-jährigen Bundesanleihen auf ein Niveau von −1,0 % fallen liess, gegenüber −0,47 % am 31.12.2019, war es jedoch schwierig, eine Strategie mit einer deutlich erhöhten Liquidität umzusetzen.

Mit einem historischen Spitzenwert per 25. Februar 2020 wurde der SWIIT-Index mit einem durchschnittlichen Agio von 40 % gehandelt und hat damit das bisherige Rekordagio vom März 2015 übertroffen. Zu diesem Zeitpunkt betrug die direkte Rendite nur noch 2,3 %, was dem niedrigsten jemals für den SWIIT-Index verzeichneten Wert entspricht.

Die Immobiliengesellschaften sind ihrerseits völlig von der Bewertung der Liegenschaften abgewichen und stiegen auf ein durchschnittliches Prämienniveau von 60 %, wodurch die direkte Rendite auf 2,8 % gesunken ist. Ein Niveau, das unter dem Durchschnitt der vom SPI-Index repräsentierten Schweizer Aktien liegt, was seit der Schaffung des Index für Immobiliengesellschaften im Jahr 2000 noch nie vorgekommen ist. In einem Wort: Teuer!

Die Panik im März hat kaum eine Chance für eine Neupositionierung zugelassen. In einer geraden Linie mit extremer Volatilität sind die Segmente Fonds und Immobiliengesellschaften in den negativen Bereich gefallen und haben die Exzesse vom Jahresanfang ausgelöscht.

Das Quartalsende war durch preisgünstige Käufe gekennzeichnet, wodurch die zuvor verzeichneten Verluste verringert wurden.

Ausblick:

Der Rebound der letzten Tage vor Quartalsabschluss könnte uns die Unsicherheiten der Märkte im Zusammenhang mit der bestehenden Gesundheitskrise und der Ausbreitung von COVID-19 über alle Kontinente fast vergessen lassen.

Immobilienfonds und Immobiliengesellschaften haben das Quartal auf einem Niveau abgeschlossen, das als «fair value» bezeichnet werden kann. Bei einer durchschnittlichen Prämie gegenüber Inventarwert von 26.4 % bieten die Fonds eine Dividendenrendite von 2.63 % bei einer operativen Ausschüttung von 98.5 %. Die Gesellschaften bieten eine Dividendenrendite von 3.53 % bei einer operativen Ausschüttung von 95.7 %.

Die kommenden Wochen werden wahrscheinlich volatil bleiben. In diesem Kontext empfehlen wir eine defensive Positionierung und dabei Positionen in Anlagen mit dem qualitativ besten Cashflow zu erhöhen.

COVID-19

Mit Ausrufung der «ausserordentlichen Lage» am 16. März 2020 hat der Schweizer Bundesrat alle Läden, die nicht der Grundversorgung mit Gütern des täglichen Bedarfs dienen, vorerst bis zum 19. April 2020 angeordnet zu schliessen. Dazu gehören Restaurants, Bars, Unterhaltungs- und Freizeitbetriebe wie Kinos, Schwimmbäder und Sportzentren. Ebenso sind Betriebe geschlossen worden, in denen das Abstand halten zwischen Personen nicht eingehalten werden kann, wie Coiffeursalons. Entsprechend werden die Mieter solcher Betriebsflächen keine Erträge mehr erwirtschaften. Das Risiko der Insolvenz ist bei gering kapitalisierten Betrieben mit vergleichsweise hohen Fixkosten gegenüber ihrem Umsatz besonders hoch. Andererseits werden auch solvente Mieter ihre Ansprüche auf Mieterlass prüfen, nachdem ihr Mietobjekt auf Zeit nicht mehr genutzt werden kann.

Gestützt auf der Annahme, dass die von der Schliessung betroffenen Betriebe zumindest für die Dauer der Schliessung – hier bei Annahmen von etwa 1 bis 3 Monaten – keine Miete zahlen, haben diverse Anbieter von Schweizer Immobilienfonds den möglichen Mietertragsausfall für das laufende Geschäftsjahr simuliert. Die Ertragsausfälle werden gemessen am Portfoliomietertrag auf wenige Prozente geschätzt.

Selbst Fonds mit Fokus auf Kommerzliegenschaften erwirtschaften den Grossteil ihrer Erträge aus Büro-, Gewerbe- und selbst Ladenflächen, welche von der angeordneten Schliessung nicht vollumfänglich betroffen sind.

Eine differenzierte Betrachtung lohnt sich allemal. Der Blick richtet sich auf kommerzielle Nutzungen, auf mögliche Klumpenrisiken, auf einzelne Mieter und mit ihnen auch auf einzelne Objekte.

Konzentrieren sich die Einzelhandelsgeschäfte auf die Grundversorgung, sind diese nicht von der Schliessung betroffen. Bieten diese Detaillisten zudem einen Hauslieferdienst an, wird der wegen eingeschränktem Zugang reduzierte Umsatz durch ihren «online» Auftritt bis zu einem gewissen Grad kompensiert. Für Portfolios mit Ausrichtung auf gewerblich-industrielle Flächen können wir nach unseren Umfragen festhalten, dass ihre Mieter in ihren Bereichen vorerst weiterarbeiten. Die sich abzeichnende wirtschaftliche Rezession wird nicht alle Branchen gleich hart treffen. Branchen-Clusters wie Pharma / Biotech oder IT / Kommunikation werden wohl eine steigende Nachfrage verzeichnen. Die Schweizer Wirtschaft ist bekanntlich breit diversifiziert und äusserst gut vernetzt. Kommt die Produktion nicht zum kompletten Stillstand und bleiben die Grenzen für Güter offen, läuft die Wirtschaft weiter. Die gesunden Staatsfinanzen und die einwandfreie Infrastruktur vermögen einen enormen Einbruch abzudämpfen und entsprechend gesunde Unternehmen am Leben erhalten.

Dies sichert wiederum die Mietzinszahlungen. Unsere Aufgabe wird es sein, sich abzeichnende Trends früh zu erkennen. «Urban logistics» ist ein Thema, oder der Vergleich von guten Lagen und deren Erreichbarkeit bei ausgedünntem öffentlichem Verkehr in Konkurrenz zu peripheren Lagen, welche durch die Akzeptanz von Home Office eine Aufwertung erfahren.

Wir erleben einen noch nie dagewesenen Umbruch für welchen der Forschungs- und Entwicklungsstandort Schweiz sowie der hiesige Immobilienmarkt gut gewappnet sind.

Globale Lieferketten werden hinterfragt, der Lagerhaltung höhere Priorität beigemessen und lokaler Produktion dank automatisierter Produktionsverfahren mehr Wert beigemessen. Dies führt zu Flächenbedarf in der Schweiz und wird auch den Status der Schweiz als Einwanderungsland nicht umkehren.

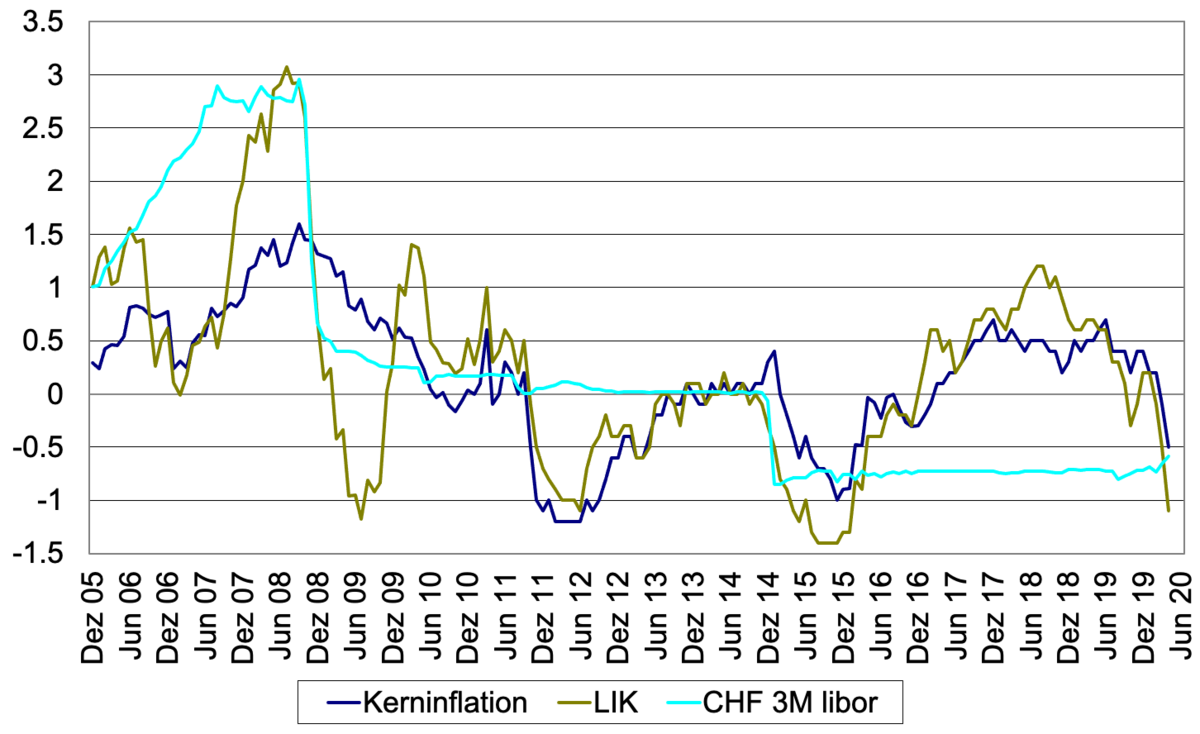

Kerninflation, LIK und CHF 3M Libor

Was für ein Quartal! In den ersten sechs Wochen war noch die Kontinuität von 2019 spürbar, aber ab Mitte Februar ist eine plötzliche Wende eingetreten, die uns einmal mehr daran erinnert, dass die Finanzmärkte nicht nur eine Richtung kennen.