![[Translate to Französisch:]](/assets/group/_processed_/7/c/csm_SFP_Zins_3f9a0c4230.jpg "[Translate to Französisch:]")

Par rapport aux marchés des actions mondiaux ou américains (MSCI World Index -1.4%, S&P 500 -5.1% au fin avril), les titres immobiliers suisses ont confirmé leur statut de « valeur refuge ».

L'indice SWIIT a certes légèrement reculé depuis le début de l'année, ce qui est toutefois compréhensible compte tenu des valorisations élevées en fin d'année et du volume important d'émissions. Les actions immobilières semblent avoir résisté aux turbulences mondiales et ont encore fortement progressé depuis le début de l'année. De manière générale, le marché des capitaux immobiliers témoigne d'un grand dynamisme, avec de nombreuses augmentations de capital et activités de fusions et acquisitions.

Indice SWIIT : volume d'émission élevé

Après une forte performance des cours en 2024, notamment grâce à la baisse des taux d'intérêt de la BNS, une consolidation s'est produite pour certains fonds immobiliers (SWIIT TR -0.51% au fin avril). Les incertitudes globales, les valorisations déjà élevées (au fin 2024, l'agio moyen était d'environ 34%) et aussi un volume d'émission très élevé devraient être ici les principaux moteurs de la performance plate.

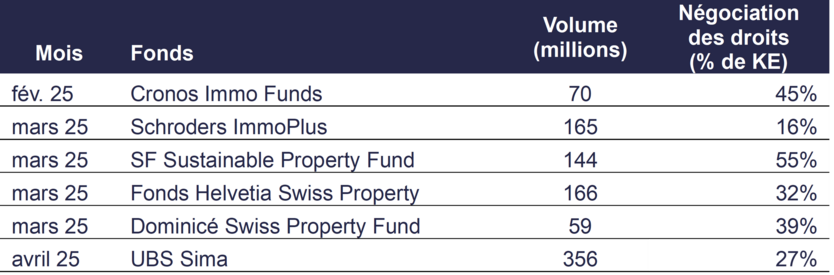

- Augmentations de capital : les agios élevés permettent aux fonds de disposer d'une bonne base pour les émissions, ce dont de nombreux produits ont déjà profité :

- Négociation active de droits : A l'exception de l'augmentation de capital de Schroder ImmoPlus, une activité intense a été observée dans la négociation de droits, avec souvent plus d'un tiers de droits négociés. Cela indique que les investisseurs se sont positionnés activement lors des transactions sur le marché des capitaux.

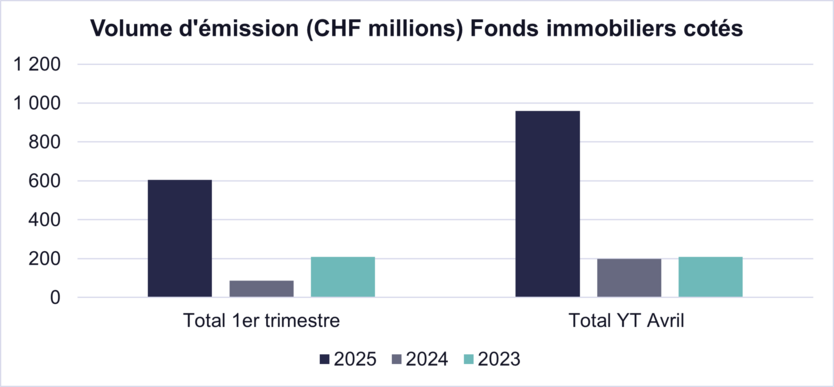

- Volume d'émission élevé : le volume d'émission des fonds cotés du 1er trimestre (et également jusqu'à fin avril) est nettement plus élevé en 2025 que lors des deux années précédentes :

- Activités de fusion : La cotation des produits Helvetica Helvetica Swiss Opportunity (HSO) et Helvetica Swiss Living (HSL) est venue s'ajouter à la forte activité sur le marché des capitaux. Le premier fonds fusionnera en juin avec le Helvetica Swiss Commercial Funds (HSC). Les plans de fusion des produits UBS ont par ailleurs été une nouvelle fois adaptés, avec la décision de fusionner trois fonds d'immobilier résidentiel (LivingPlus, Hospitality et Residentia), mais de ne pas intégrer UBS Direct Residential et de le laisser dans sa forme actuelle. Cela permet de se concentrer sur les « formes alternatives de logement » pour les trois fonds combinés. La fusion est prévue avec effet rétroactif au 30 juin 2025, les conditions seront vraisemblablement communiquées lors de la publication des transactions à la mi-septembre. Le nombre de titres dans le SWIIT devrait donc à nouveau diminuer au second semestre par rapport à fin 2024, et ce malgré le listing prévu de la SICAV Comunus.

Indice REAL : performance toujours aussi forte, activité M&A et augmentation des dividendes

Par rapport aux fonds immobiliers, les actions immobilières avaient encore un peu de retard à rattraper en fin d'année, si l'on se réfère aux valorisations. L'Agio moyen des actions immobilières se situait encore à environ 11% au terme de l'année 2024. En 2025, le REAL a poursuivi sa performance (TR+ 15.9% au fin avril), notamment grâce à l'évolution positive des cours des 3 entreprises « large caps » SPS (+21.5%), PSP (+ 17.4%) et Allreal (+14.1%).

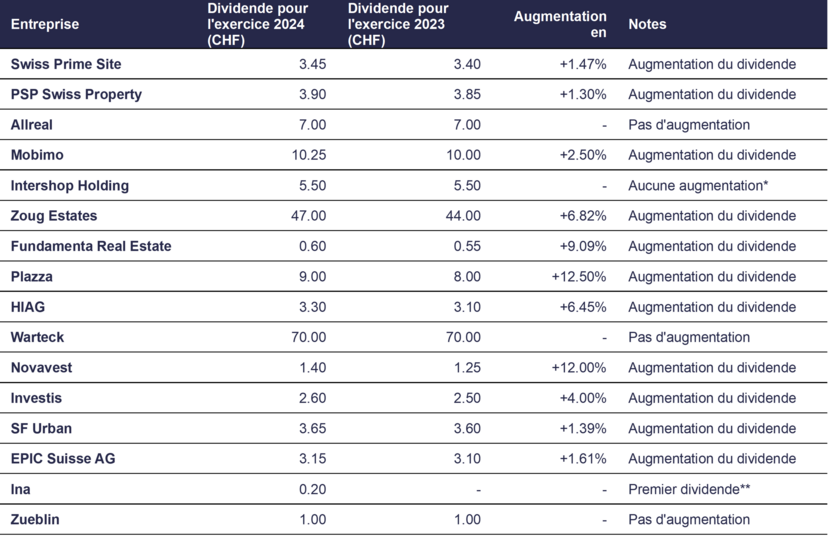

- Augmentation des dividendes : De nombreuses entreprises ont présenté de bons résultats annuels, avec des augmentations des résultats opérationnels. Ainsi, les dividendes ont été augmentés pour la plupart des actions immobilières (11 sociétés immobilières sur 16 ont augmenté leur dividende) :

**Ina a versé un dividende pour la première fois avant la fusion avec Cham Group

Source : SFP SA, Bloomberg

- M&A : le marché des capitaux témoigne également d'un certain dynamisme en ce qui concerne les actions immobilières, comme l'illustre la fusion de la société cotée Ina Invest avec la société non cotée Cham Group sous le nouveau nom de Cham Swiss Properties. Après la fusion, la direction espère que les projets de développement d'Ina pourront être financés dans un premier temps sans augmentation de capital, car Cham Group présente un taux de fonds propres plus élevé et devrait donc encore avoir la capacité d'augmenter ses capitaux étrangers.

- Accelerated Bookbuilding : Swiss Prime Site a innové en utilisant le marché des capitaux pour lever CHF 300 millions dans le cadre d'une opération d'« Accelerated Bookbuilding » (ABB), sans droits de souscription. Si ce type de collecte de capitaux n'est pas une nouveauté pour les actions, il n'a pas encore été souvent utilisé pour les sociétés immobilières. L'avantage de l'ABB réside surtout dans le fait qu'il offre une plus grande flexibilité en matière de market timing, car la transaction peut être lancée rapidement et nécessite donc moins de temps de préparation qu'une « Discounted Rights Offering » avec droits de souscription, qui était jusqu'à présent plutôt la norme pour les sociétés immobilières.

Marché non coté et fondations de placement : forte demande des fondations de placement

- Des sursouscriptions ont été enregistrées : De nombreuses fondations de placement ont à nouveau levé des capitaux et ont enregistré des sursouscriptions parfois importantes. Cela illustre la forte demande d'investissements immobiliers de la part d'investisseurs institutionnels exonérés d'impôts, notamment dans le contexte de la baisse des taux d'intérêt et comme alternative aux obligations.

- Augmentations de capital également pour les produits commerciaux : Pour les Fonds non-cotés, la dynamique s'est également renforcée et de nouvelles augmentations de capital ont eu lieu. Bien que les produits résidentiels aient la préférence de certains investisseurs, dans le secteur commercial, l'ERRES - Commercial Income et le SPSS Investment Fund Commercial ont pu lever des capitaux avec des souscriptions complètes. En outre, un lancement de produit réussi a eu lieu en mars avec la première émission du PRETIUM Real Estate Fund, dont l'Actif total du fonds s'élève à plus de CHF 400 millions.

Perspectives de marché et thèmes de négociation

Nos perspectives pour les placements immobiliers restent globalement positives. Tant les facteurs fondamentaux que la situation sur le marché des capitaux, marquée par la situation géopolitique, permettent aux placements immobiliers suisses de briller à moyen terme comme de l'or en béton. Dans notre scénario de base, nous estimons que les valorisations et les augmentations de capital encore à venir offrent un potentiel de cours modéré à court terme. Les baisses de cours offrent des opportunités d'achat grâce à la stabilité des fondations et à l'incertitude qui règne sur les marchés mondiaux des capitaux

Le marché des capitaux devrait rester dynamique et d'autres regroupements de produits sont encore à venir pour les fonds UBS. De plus, l'annonce de la fusion prévue entre les deux groupes d'assurance Baloise et Helvetia pourrait avoir une influence sur les fonds immobiliers respectifs.

Contact

Corporate Finance Manager