Schweizer Immobilientitel behaupten sich trotz globaler Volatilität in einem aktiven Kapitalmarktumfeld

Im Vergleich zu den globalen oder amerikanischen Aktienmärkten (MSCI World Index -1.4%, S&P 500 -5.1% per Ende April) konnten die Schweizer Immobilientitel ihren «Safe Haven» Status bestätigen.

Der SWIIT-Index gab zwar seit Anfang Jahr leicht nach, was in Anbetracht der hohen Bewertungen Ende Jahr und dem hohen Emissionsvolumen jedoch nachvollziehbar ist. Die Immobilienaktien scheinen den globalen Turbulenzen zu trotzen und legten seit Jahresanfang nochmals kräftig zu. Allgemein zeugt der Immobilien-Kapitalmarkt von hoher Dynamik mit zahlreichen Kapitalerhöhungen und M&A Aktivitäten.

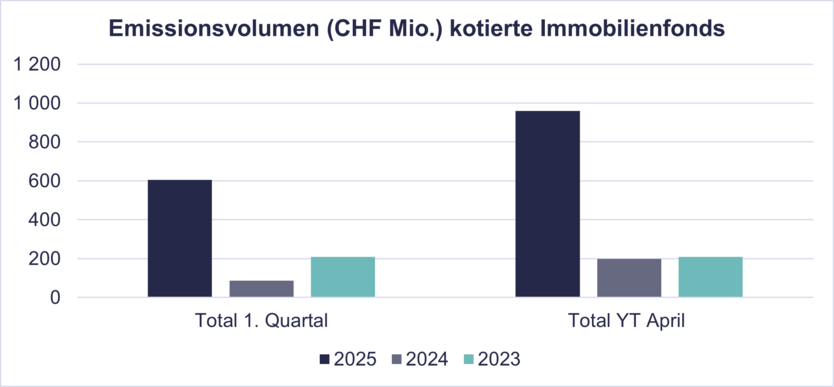

SWIIT-Index: Hohes Emissionsvolumen

Nach einer starker Kursperformance im Jahr 2024, unter anderem dank Zinssenkungen der SNB, hat sich eine Konsolidierung bei einigen Immobilienfonds eingestellt (SWIIT TR per Ende April –0.51%). Die globalen Unsicherheiten, die bereits hohen Bewertungen (per Ende 2024 lag das durchschnittliche Agio bei rund 34%) und auch ein sehr hohes Emissionsvolumen dürften hier die Hauptreiber der flachen Performance sein.

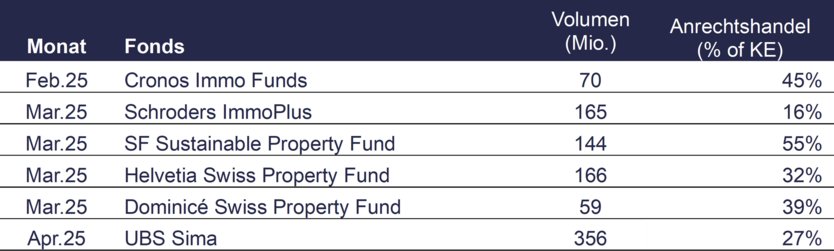

- Kapitalerhöhungen: die hohen Agios erlauben den Fonds eine gute Basis für Emissionen, welche auch zahlreiche Produkte bereits genutzt haben:

- Aktiver Anrechtshandel: Beim Anrechtshandel wurde, mit Ausnahme der Kapitalerhöhung des Schroder ImmoPlus, eine rege Aktivität beobachtet, mit oft mehr als 1/3 gehandelten Anrechte. Dies deutet darauf hin, dass Investoren sich aktiv positionierten bei den Kapitalmarkttransaktionen.

- Hohes Emissionsvolumen: das Emissionsvolumen der kotierten Fonds des 1. Quartals (und auch bis Ende April) ist 2025 deutlich höher als in den zwei vorherigen Jahren:

- Fusionstätigkeiten: Zur hohen Kapitalmarktaktivität kamen noch die Kotierung der Helvetica Produkte Helvetica Swiss Opportunity (HSO) und Helvetica Swiss Living (HSL) hinzu. Ersterer Fonds wird im Juni mit dem Helvetica Swiss Commercial Funds (HSC) fusionieren. Die Fusionspläne der UBS-Produkte wurden ausserdem nochmals angepasst, mit dem Entscheid, drei Wohnimmobilienfonds (LivingPlus, Hospitality und Residentia) zu fusionieren, den UBS Direct Residential jedoch nicht zu integrieren und in seiner aktuellen Form bestehen zu lassen. Dies ermöglicht eine Fokussierung auf „alternative Wohnformen“ für die drei kombinierten Fonds. Die Fusion ist rückwirkend geplant per 30. Juni 2025, die Konditionen werden voraussichtlich mit der Publikation der Geschäftsabschlüsse Mitte September bekannt gegeben. Die Anzahl der Titel im SWIIT wird sich somit voraussichtlich im zweiten Halbjahr gegenüber Ende 2024 wieder reduzieren, dies auch trotz des geplanten Listings des Comunus SICAV.

REAL-Index: weiterhin starke Performance, M&A Aktivität und Dividendenerhöhungen

Die Immobilienaktien hatten gegenüber den Immobilienfonds per Jahresende gemessen an den Bewertungen noch etwas Aufholungsbedarf. Das durchschnittliche Agio lag bei den Immobilienaktien per Ende 2024 noch bei rund 11%. Im Jahr 2025 konnte der REAL seine Performance fortsetzten (TR +15.9% per Ende April), dies insbesondere getrieben durch die positive Kursentwicklung der 3 «large caps» Unternehmen SPS (+21.5%), PSP (+17.4%) und Allreal (+14.1%).

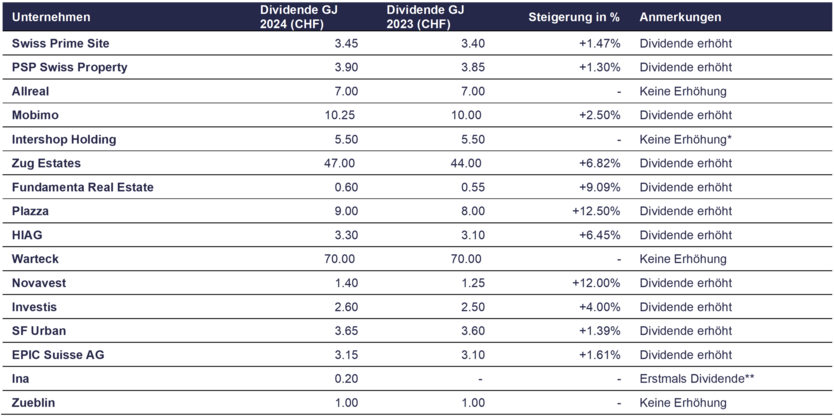

- Dividendensteigerungen: Zahlreiche Unternehmen konnten gute Jahresergebnisse vorlegen, mit Steigerungen der operativen Resultate. Somit wurden die Dividenden bei den meisten Immobilienaktien erhöht (11 von 16 Immobilienunternehmen steigerten die Dividende):

**Ina hat vor der Fusion mit der Cham Group erstmals eine Dividende ausgeschüttet

Quelle: SFP AG, Bloomberg

- M&A: Auch bei den Immobilienaktien zeugt der Kapitalmarkt von Dynamik, illustriert durch die Fusion der kotierten Ina Invest mit der nicht-kotierten Cham Group unter dem neuen Namen Cham Swiss Properties. Die Geschäftsleitung erhofft sich nach dem Merger, dass die Entwicklungsprojekte der Ina vorerst ohne Kapitalerhöhung finanzierbar sind, da die Cham Group eine höhere Eigenkapitalquote aufweist und somit noch Kapazität für eine Aufstockung des Fremdkapitals haben dürfte.

- Accelerated Bookbuilding: Zu einem Novum kam es bei der Swiss Prime Site, welche den Kapitalmarkt nutzte, um in einer «Accelerated Bookbuilding» (ABB) Transaktion unter Ausschluss von Bezugsrechten CHF 300 Millionen aufzunehmen. Diese Art von Kapitalaufnahme ist zwar bei Aktien keine Neuigkeit, bei Immobilienunternehmen allerdings noch nicht oft zur Anwendung gekommen. Der Vorteil des ABB besteht vor allem darin, eine höhere Flexibilität beim Markttiming zu haben, da die Transaktion rasch lanciert werden kann und somit weniger Vorlaufszeit benötigt als ein „Discounted Rights Offering“ mit Bezugsrechten, welches bis jetzt eher der Standard war für Immobiliengesellschaften.

Nicht-kotierter Markt und Anlagestiftungen: hohe Nachfrage bei Anlagestiftungen

- Überzeichnungen: Zahlreiche Anlagestiftungen haben wieder Kapital aufgenommen und registrierten teilweise deutliche Überzeichnungen. Dies illustriert die starke Nachfrage von institutionellen steuerbefreiten Anlegern nach Immobilieninvestitionen, auch im Zusammenhang mit den sinkenden Zinsen und als Alternativen zu Obligationen.

- Kapitalerhöhungen auch bei kommerziellen Produkten: Bei den nicht-kotierten Fonds hat sich die Dynamik ebenfalls erhöht und es kam zu weiteren Kapitalerhöhungen. Obwohl Wohnprodukte von einigen Investoren bevorzugt werden, konnten im kommerziellen Bereich der ERRES – Commercial Income und der SPSS Investment Fund Commercial mit Vollzeichnungen Kapital aufnehmen. Zudem fand im März mit der Erstemission des PRETIUM Real Estate Fund mit einem Gesamtfondsvermögen von über CHF 400 Millionen eine erfolgreiche Produktlancierung statt.

Marktausblick und Handelsthemen

Unser Ausblick für Immobilienanlagen bleibt insgesamt positiv. Sowohl die fundamentalen Treiber als auch die Situation am Kapitalmarkt, geprägt durch die geopolitische Lage, lassen Schweizer Immobilienanlagen mittelfristig als Betongold glänzen. In unserem Basisszenario erachten wir aufgrund der Bewertungen und den noch bevorstehenden Kapitalerhöhungen, kurzfristig moderates Kurspotenzial. Kursrückschläge bieten dank dem stabilen Fundament und der Unsicherheit an den globalen Kapitalmärkten Kaufgelegenheiten.

Der Kapitalmarkt dürfte dynamisch bleiben und weitere Produktvereinigungen bei den UBS-Fonds stehen noch an. Zudem könnte die Ankündigung des geplanten Mergers der beiden Versicherungskonzerne Baloise und Helvetia einen Einfluss auf die jeweiligen Immobilienfonds haben.

Kontakt

Corporate Finance Manager